米国マーケットのプロからすると、疑問符が三つつく???

今週、とある経済紙の見出しに【米住宅バブル】という言葉を見つけ、「またか……」とがっくり来てしまいました。【バブル】とは市場の過熱感を表現する言葉ですが、定量的な基準がありません。そのため、件の記事が明確な間違いであると断言することはできないのですが、アメリカのマーケットに長く関わってきた私のような人間からするとどこがバブルなのかと疑問に感じるというのが正直なところです。

少なくとも過去の大小のバブルと比較する限り、今の不動産市場は全く違う状況にあります。そう言い切る理由を、「家の買いやすさ」「住宅ローンの新規借り入れ金額」「危険な貸付の割合」の3つの観点からご説明します。

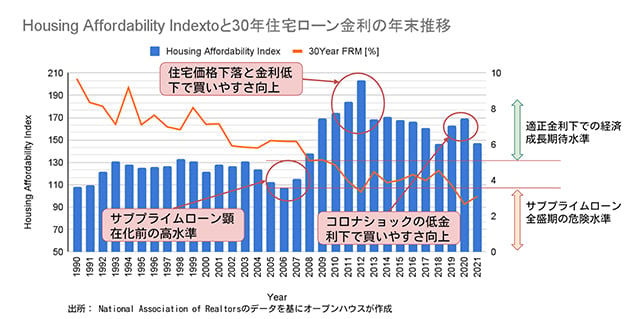

「アフォーダブル・インデックス ≒ 家の買いやすさ」はまだまだ良好水準

アメリカには、住宅の価格水準を評価する「Housing Affordability Index」なる指標があり、全米不動産業者協会によって毎月更新されています。これは、1.米国民の収入の中央値、2.住宅価格の中央値、3.住宅ローンの金利水準の3点から算出される数値です。

ちょっと難しいのでラフに説明し直すと、「普通の家を買うための住宅ローン取り組みのために、普通の家庭の収入でどれくらいの負担がかかるのか」を表す数値です。数値は100が基準ですが、統計には連続性のない部分がありますので、あくまでも上昇傾向か下降傾向かというトレンドを参考にするのがよいでしょう。。要は、アフォーダブル・インデックスの数値が高いほど、みんなが家を買いやすい状況であることを示します。

上図は、過去30年ほどのアフォーダブル・インデックスの推移です。グラフにはありせんが、最新のデータは2022年1月次の数値で143.0。コロナ禍の金融緩和時に比べれば少し下がってはいるものの、コロナ前の水準まで戻った程度。サブプライムローン直前の危険域に落ちるにはまだずいぶん余裕があり、普通の家庭でも十分家を買える市況であることが分かります。つまり、米国不動産の価格上昇は、国民の収入上昇と連動した健全な範囲の値上がりだと言えます(マネーゲームによって釣り上げられている側面が全くないとは言いませんが)。

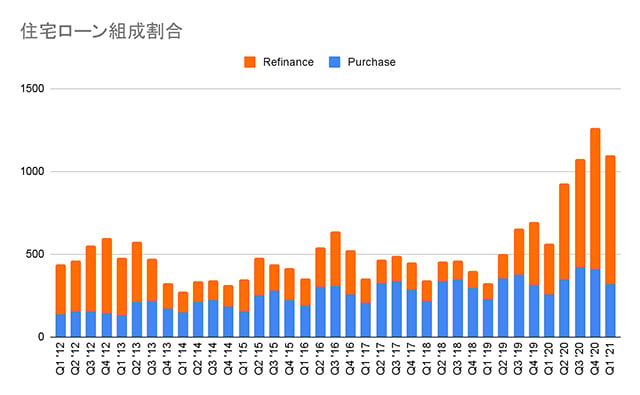

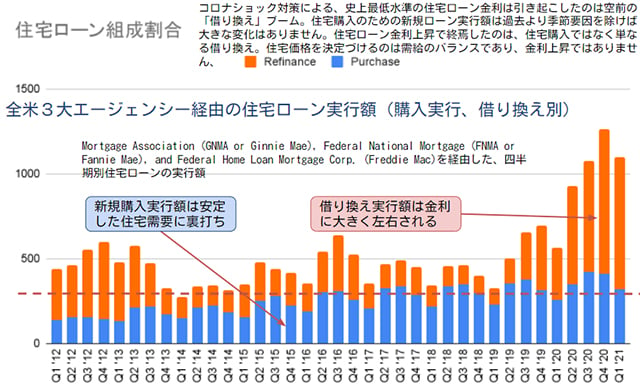

金利上昇も、新規借り入れは減らず。借り換え減に惑わされるな

アフォーダブル・インデックスの話をすると、「計算式ではそうかもしれないが、ローンを借りて家を買う人は本当に減っていないのか? 金利上昇分の損になるんだから、買い控える人もいるはずだろう」とおっしゃる方がいます。ご指摘の心理はよく分かりますし、実際にそういった行動を取る方もいらっしゃるのは事実です。しかし、アメリカ人の家の買い方を知っている我々からすると、彼らに主流の考え方はむしろこうです。「金利はどう動くか分からないから、借りられる範囲なら気にせず借りよう。下がったら借り換えればいいだけだ。金利が下がるのを待ったって、その間にこのインフレでは住宅価格は毎年上がる一方だし、肝心の金利もさらに上がってしまうかもしれないし」

不確実なものを待つより、それぞれのライフプランを優先して柔軟に動こうとするのがアメリカ人なのです。それを裏付けるように、今年にはいり金利が上昇してからも住宅購入に伴う新規借り入れの実行残高はほとんど減っていません。借り換えは激減していますが、これは当たり前のことです。誰だって金利の安い時期に借り換えたいので、低金利の期間に申し込みが殺到します。今借り換えている人は、金利が最安の時期から少し遅れて申し込みを済ませ、これから実行しようという人だけです。

サブプライムローン・バブルに重ねるのはナンセンス。高リスクな住宅ローンは今やごくわずか

アメリカの住宅バブルの話題になると、必ず持ち上がるのがサブプライムローン問題。信用力の低い低所得層向けの貸付(サブプライムローン)が加熱、2006年には返済不能者が続出したことが発端となり、世界経済に多大なる影響を及ぼしました。SNS等では、このときの状況と現在の住宅購入ブームを重ね合わせる方も見かけますが、実態は全く違うと言えます。

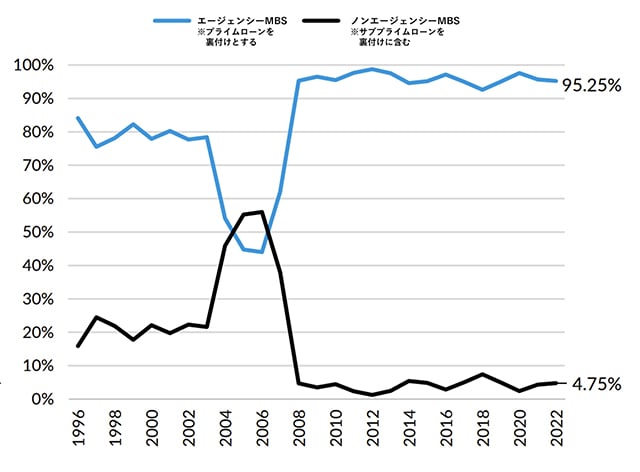

上に掲載したのは、MBS(Mortgage Backed Securities)という金融商品のうち、エージェンシーMBSとノンエージェンシーMBSとの割合の推移を示すグラフです。

MBSとは、住宅ローンを貸し付ける金融機関が発行する、ローンの元本や返済利子を裏付けとする証券です。この証券の特徴は説明しはじめると長くなるので割愛します。一旦は住宅ローンに紐づく金融商品とだけご理解ください。このMBSには、政府系の金融機関による保証が付いたエージェンシーMBSと、保証がないノンエージェンシーMBSとがあります。エージェンシーMBSの裏付けとなる住宅ローンは、信用力の高いプライムローンのみ。一方、ノンエージェンシーMBSの裏付けには、信用力の劣るサブプライムローンが含まれます。

図からも分かるように、現在のMBS発行比率は、95.25%がエージェンシーMBSです。つまり、サブプライムローンの比率は最大でも4.75%。低所得者が差し押さえや強制執行させられて、その結果住宅価格が下落してしまう、サブプライムローン・バブル発生時とは全く違う状況にあるのです。

以上3つの理由から、アメリカの住宅市場はバブルにはないと私は考えます。この見立てがあっているかどうかは、時間の経過が教えてくれることでしょう。

注目記事

なぜ、こんなにも多くのお客様にご支持を頂いているのか(その1)

なぜ、こんなにも多くのお客様にご支持を頂いているのか(その2)

※この記事は、掲載日時点の情報を基に作成しています。最新状況につきましては、スタッフまでお問い合わせください。

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを

無料ダウンロード

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを無料ダウンロード

この資料では、以下の内容をご紹介しています。

以下の内容をご紹介しています。

- アメリカ不動産投資が「今」注目される4つの理由

- スケールが違うアメリカ投資市場の基礎知識

- 日本とは全く異なる不動産の市場環境と投資効果

- 投資エリア選びの重要さと注目の成長エリア

さらに知りたい方は簡単1分

資料をダウンロードするアメリカ不動産投資、始め方がわからずお悩みではありませんか?

2020年の税制改正後も、アメリカ不動産投資は依然として「資産分散」「減価償却」などのメリットで注目を集めています。

ただ、アメリカを含む海外不動産投資に興味はあるけれど「言語の壁がある」「現地の事情がわからない」「リスクが高そう」といったお悩みも多く見られます。

実際、日本からアメリカ不動産投資を始めようとしても、現地の法律や税制の違い、物件管理の難しさ、為替リスクなど、様々な課題に直面することがあります。

しかし、適切な知識とサポートがあれば、アメリカ不動産投資は魅力的な資産運用の選択肢となります。安定した不動産需要、基軸通貨ドルでの資産保有、長期的な不動産価値など、その魅力は2020年の税制改正後も健在です。

そこで、アメリカ不動産投資に興味をお持ちの方へ、『アメリカ不動産投資成功ガイド』をお届けします。オープンハウスがこれまで5000棟超、3000名以上の投資家様をサポートしてきた実績をもとに、投資の基礎知識から最新の市場動向、成功事例までをわかりやすくまとめました。

オープンハウス独自の強み、アメリカの複数都市に展開する現地法人による直接管理と日本語でのきめ細やかなサポート体制についてもご紹介しています。お忙しい投資家様のお手を煩わせず、英語不要でアメリカ不動産投資を実現できるワンストップサービスです。

ドル建てでの資産運用を実現したい方、海外投資に興味はあるけれど不安を感じている方は、ぜひこの機会にダウンロードしてみてください。

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを

無料ダウンロード

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを無料ダウンロード

この資料では、以下の内容をご紹介しています。

以下の内容をご紹介しています。

- アメリカ不動産投資が「今」注目される4つの理由

- スケールが違うアメリカ投資市場の基礎知識

- 日本とは全く異なる不動産の市場環境と投資効果

- 投資エリア選びの重要さと注目の成長エリア

さらに知りたい方は簡単1分

資料をダウンロードする