金利差由来の為替変動には賞味期限がある

底が抜けたような“円安”に、ついに日銀(正確には財務省)がドル売り円買いによる大型為替介入をはじめました。せっかく多くの方が為替に興味を持っているタイミングですから、「【第9回】147円に迫るドル円相場…これはドル高?円安?それともユーロ安?」に引き続き、為替について解説してみます。

現在のドル高円安の主因は金利差です。2つの通貨間に著しい金利差がある場合、金利の低い通貨を売って、金利の高い(つまり預金利回りも高い)通貨を買うことで利益を得る「キャリー・トレード」が成立することは前回お伝えしたとおりです。利上げを繰り返すアメリカと、ゼロ金利を頑なに守る日本との間には大きな金利差があり、それが円が売られる原因になっているというストーリーは、多くのメディアが報じている通りです。

しかし、実はこの金利差による為替効果には賞味期限があることはあまり知られていません。先の理屈では、少なくとも金利差拡大が見込まれる市場環境であるかぎりはキャリー・トレードは成立するため、為替格差も拡大し続けるはずですが、歴史を振り返ると理屈通りになっている期間はごくわずかです。

次の図は、日米金利差のグラフと名目ドル円相場のグラフを重ね合わせたものです。そのうえに、金利差と為替差が順行しているとみなせる期間を緑に、逆行しているとみなせる期間を紫にマークしました(着色は私・浅井の主観です)。これを見ると、理屈通りの動きが見られる緑の期間は意外と短いことが分かります。2000年代に入ってからは、長くてせいぜい2年、ほとんどは1年未満で終わっています。

これは、目先の金利格差で稼いでやろうという投資家たちの資産よりも、長期的な視点でより有望な国に投資したいと考える投資家たちの資産のほうがいずれ勝ることの現れなのでしょう。

「金利格差」が期限切れになると、いよいよ「実体経済」で比較される

アメリカの利上げ開始から既に半年以上が経過しているため、そろそろ金利格差による為替への影響の賞味期限が近づいていると言えるでしょう。では、期限が切れた後に為替を左右する要因はなんなのでしょうか? それは言うまでもなく、実体経済です。その実体経済を測る指標としては、なんと言っても指標の王様とも言うべきGDPではないかと考えています。

2021年の実質GDP成長率を比較すると、アメリカの+5.7%に対し日本はわずか+1.6%。その差は歴然です。中身を比較しても、アメリカには好材料が山ほどあります。

- コロナショックからいち早く回復し、国内外の移動や経済活動を開放

- コロナショックによる、レイオフからの大量雇用により給与水準が上昇

- ロシア制裁を追い風にした、資源輸出国化

- ドル高により輸入インフレなし(原材料を輸入に頼る製造業の傷が浅い

- 他通貨圏に対する高金利を背景に、対内投資が促進

日本はというと、以下の通り産業界が疲弊しています。

- 継続する量的緩和政策にて、資金調達力があるものの実際に設備投資案件が少ない

- 資源高+輸入インフレで製造原価が高騰するも、消費者物価に反映できず生産者が疲弊

- 雇用を守るも賃上げできず

- コロナショックで中国からの原材料仕入れが停滞(他の仕入れ経路も開発が不十分)

物価指数のタイムラグにも現れる、日本経済の弱み

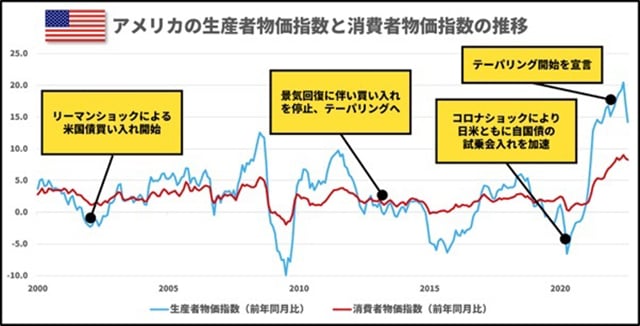

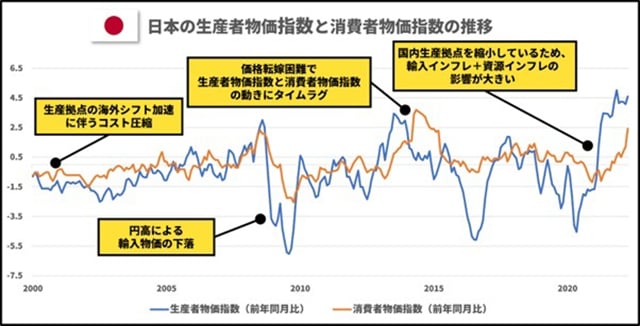

また、現在の世界経済のゆくえを考えるうえで外せないのがインフレです。全世界一斉にインフレに陥っているため、どこの国も条件は同じと考えてしまいがちなのですが、過去の歴史まで振り返ってみれば、インフレの脅威度は各国で微妙なグラデーションがあります。下の図は、アメリカと日本それぞれについて、生産者物価指数と消費者物価指数を重ね合わせたグラフです。

この2つの図から分かるのは、両国市場のインフレに対する反応速度の差です。アメリカのグラフでは、生産者物価指数と消費者物価指数の上下にあまりタイムラグがありません。最近の例では、ロシアのウクライナ侵攻など突発的に上下動の幅が開くことはありますが、生産者物価指数が上がれば消費者物価指数もほぼ同時に上がっています。下がるときも同様です。これは、アメリカの企業が、原材料費などの変動を市価にうまく転嫁できていることを意味します。

一方、日本のグラフを見ると、日本のグラフに度々タイムラグが生まれている場面があります。2013年から2015年ごろが特に分かりやすいのですが、生産者物価指数が上昇しているのに消費者物価指数は上がっていない、つまり企業の原価負担がましている瞬間があるのです。これは、日本経済が長きにわたるデフレによってスポイルされてきたことの証左です。経済環境の変化に素早く対応できない体たらくは、投資家たちからすればマイナス材料でしかありません。

金利格差による円安材料は、まもなく賞味期限切れになるでしょう。しかしそれは、円と日本経済が厳しい状況から脱することを意味しません。実体経済という、より本質的な尺度からみても、日本には好材料が少なすぎるからです。賢明なる読者のみなさまは、どうか資産分散をお考えください。

注目記事

なぜ、こんなにも多くのお客様にご支持を頂いているのか(その1)

なぜ、こんなにも多くのお客様にご支持を頂いているのか(その2)

※この記事は、掲載日時点の情報を基に作成しています。最新状況につきましては、スタッフまでお問い合わせください。

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを

無料ダウンロード

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを無料ダウンロード

この資料では、以下の内容をご紹介しています。

以下の内容をご紹介しています。

- アメリカ不動産投資が「今」注目される4つの理由

- スケールが違うアメリカ投資市場の基礎知識

- 日本とは全く異なる不動産の市場環境と投資効果

- 投資エリア選びの重要さと注目の成長エリア

さらに知りたい方は簡単1分

資料をダウンロードするアメリカ不動産投資、始め方がわからずお悩みではありませんか?

2020年の税制改正後も、アメリカ不動産投資は依然として「資産分散」「減価償却」などのメリットで注目を集めています。

ただ、アメリカを含む海外不動産投資に興味はあるけれど「言語の壁がある」「現地の事情がわからない」「リスクが高そう」といったお悩みも多く見られます。

実際、日本からアメリカ不動産投資を始めようとしても、現地の法律や税制の違い、物件管理の難しさ、為替リスクなど、様々な課題に直面することがあります。

しかし、適切な知識とサポートがあれば、アメリカ不動産投資は魅力的な資産運用の選択肢となります。安定した不動産需要、基軸通貨ドルでの資産保有、長期的な不動産価値など、その魅力は2020年の税制改正後も健在です。

そこで、アメリカ不動産投資に興味をお持ちの方へ、『アメリカ不動産投資成功ガイド』をお届けします。オープンハウスがこれまで5000棟超、3000名以上の投資家様をサポートしてきた実績をもとに、投資の基礎知識から最新の市場動向、成功事例までをわかりやすくまとめました。

オープンハウス独自の強み、アメリカの複数都市に展開する現地法人による直接管理と日本語でのきめ細やかなサポート体制についてもご紹介しています。お忙しい投資家様のお手を煩わせず、英語不要でアメリカ不動産投資を実現できるワンストップサービスです。

ドル建てでの資産運用を実現したい方、海外投資に興味はあるけれど不安を感じている方は、ぜひこの機会にダウンロードしてみてください。

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを

無料ダウンロード

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを無料ダウンロード

この資料では、以下の内容をご紹介しています。

以下の内容をご紹介しています。

- アメリカ不動産投資が「今」注目される4つの理由

- スケールが違うアメリカ投資市場の基礎知識

- 日本とは全く異なる不動産の市場環境と投資効果

- 投資エリア選びの重要さと注目の成長エリア

さらに知りたい方は簡単1分

資料をダウンロードする