ドル円相場は140円台まで円安進行するも為替相場の主役はユーロ

2022年に入り、ドル円相場はドル高円安が急速に進行しています。米中央銀行(Fed)はインフレ抑制のための金融引き締め(利上げ)方針を打ち出していましたが、8月に開催されたジャクソンホール会議では、パウエル議長がこれをより明確なメッセージで発したことをきっかけに、ドル円相場は大台の140円乗せとなりました。いよいよ1998年の山一拓銀時代のドル高円安水準147円に迫る勢いです。この円安進行の背景は、日米金利差拡大と各中央銀行のスタンスが真逆で明確であることが主な要因となっていることは間違いありません。

出所: Financial Times 30年間 ドル円相場推移

出所: Financial Times 30年間 ドル円相場推移

しかし、日本では140円台乗せの見出しが踊る中、グローバルレベルでは、ユーロドル相場がパリティ(パリティとはちょうど1ユーロ=1ドルとなること)を割るニュースの方がはるかに重要視されています。

これはどういうことでしょうか? 外国為替市場の主戦場とも言うべきマーケットは、基軸通貨アメリカドルと第二のそれになると言われるユーロとの比較、あくまでもユーロドル相場です。今後の為替を読むためには、ドル円相場よりもユーロドル相場をしっかりと観察しておく必要があるでしょう。

第二の基軸通貨ユーロの背景を知る

通貨としてのユーロの歴史は案外浅く、ドイツやフランス、イタリアなどのEU各国の取り決めにより、単一通貨ユーロが発足したのは1999年1月のことです。発足当時は、チャートが存在しないので、ずいぶんテクニカルアナリストを悩ませたものですが、あれから四半世紀近く経過したことで今ではすっかり定着し、残念ながらイギリスポンド加盟の道は閉ざされているものの、現在では第二の基軸通貨としての地位を着々を築いてきています。

もっとも、ユーロの道のりは険しく、発足当時はユーロという通貨が末永く存続できるのかという信任を試すように発足当時には1ユーロ=1.17ドルだったものが、2000年1月には初のパリティ割れを見せ、回復するのに約2年の日々を費やしたのです。

その後、順次加盟国が増え、しっかりとした足取りで進んだことで、その信任を得ることができ、2009年からのギリシャ財政問題などを抱えつつも、2003年以降は一度もパリティ割れを起こしたことはありませんでした。

しかし、ここにきてユーロ安ドル高傾向が続き、ウクライナ情勢やロシア制裁の影響を大きく受けていることを加味しても、再びパリティ割れが定着してしまったのですから、非常に大きなニュースとして取り上げられるのは想像に易いことでしょう。

では、どうしてユーロ安が進行しているのでしょうか? 円安との関連性はあるのでしょうか?

出所: Financial Times 正式発足以来 ユーロドル相場推移

出所: Financial Times 正式発足以来 ユーロドル相場推移

円安? ユーロ安? それともドル高?

インターバンク(銀行間)為替市場は基軸通貨であるアメリカドルを中心に取引がなされています。ニュースで見るユーロ円相場は、ドル円相場×ユーロドル相場=ユーロ円相場 という単純な掛け算で算出されているだけで、イギリスポンドやスイスフランなどの主要通貨でも全く同じしくみです。

たとえば、ある日、ユーロが対ドルで2%下落しユーロ安になったとします。同じく日本円が対ドルで2%下落して円安になったと仮定しましょう。これは要因という観点から「円安」だと呼べるでしょうか? これは明らかに「ドル高」要因です。

また、ある日、ユーロが対ドルでほとんど変化がなく、日本円が2%下落したらどうでしょうか? これこそが「円安」と言えるでしょう。

それでは、2022年、実際に年初来のユーロドル、ドル円の動きを同時に見てみましょう。

出所: Financial Times 2022年 年初来 ユーロ対ドル変動率(緑色線)、日本円対ドル変動率(黄色線)

出所: Financial Times 2022年 年初来 ユーロ対ドル変動率(緑色線)、日本円対ドル変動率(黄色線)

もし、ユーロドルとドル円が連動していれば、それは「ドル高」要因を反映した為替市場だと判断することができます。確かに、トレンドは一致しており、ユーロも日本円も下落傾向にあるため、「ドル高」要因が介在していることは間違いないでしょう。しかし、ユーロの下落率は約-12%、対して日本円の下落率は約-18%となっており、その差は歴然です。

もちろん、これには地政学的リスクなど少なからず「ユーロ安」要因も存在しますが、ここでは単純化のために、ドルと円のためだけに材料が現在化したと仮定しましょう。

この変動率を使うと、-12%分が「ドル高」要因、差の-6%を「円安」要因と分類することができそうです。

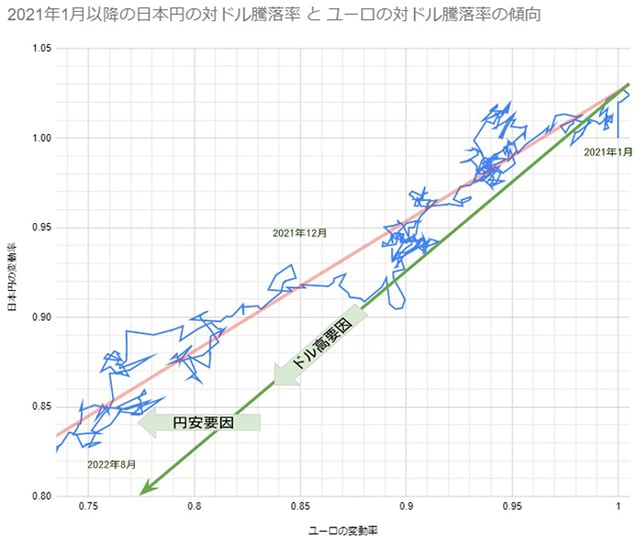

ドル円、ユーロドル週次終値、Google のデータを基に筆者作成

ドル円、ユーロドル週次終値、Google のデータを基に筆者作成

そこで、上図をご覧ください。これは2021年初来の毎週末のドル円相場、ユーロドル相場の毎週末騰落率を繋いだものです。2021年1月から2022年9月にかけて、多少の乱れはあるものの、概ね左下方向に進んでいることがわかります。下方向に進めば円安で、左方向に進めばユーロ安です。

もし「ドル高」要因しか材料がないとすると、日本円とユーロは同じ変動率を示すはずで、緑色線と平行に移動していたでしょう。しかし、実際のチャートではそれよりも右方向へ移動する傾向を見せています。この左方向へのズレが「円安」要因の大きさを表しているのです。

昨今のドル高円安トレンドは、この「ドル高」要因と、「円安」要因とに仕分けをすることによって、より深く相場を観察することができるのです。

長期に影響する「ドル高」、「円安」要因とは?

ドル円相場を本格的に検証する前に、ユーロ独自の事情、つまり「ユーロ安」要因が果たして、「円安」要因と被っているか否かを検証しておく必要があります。もし、「ユーロ安」要因と「円安」要因が被っていれば、対ドルの為替レートは連動し、すなわち「ドル高」要因に置き換えられます。そのためにもユーロドルのパリティ割れのニュースには気を配っておく必要があります。

現在、主な「ユーロ安」要因はこうです。ユーロ圏もアメリカに匹敵する高いインフレ率に悩まされており、欧州中央銀行ECBはマイナス金利政策から脱却し、利上げの方向性を明確にしていることから、金利差はあるものの、そのスタンスはアメリカと同じ方向性を持っています。

しかし、ロシア制裁の影響を大きく受けているユーロ圏では、資源供給制約による景気後退要因がコロナ後の活動再開(つまり雇用の拡大)を阻害しているため、スタグフレーション懸念によるユーロ安ドル高の牽引役になっています。これは程度の差こそあれ、日本でも同じ状況であり、置き換えられた「ドル高」要因と言えるでしょう。

そしてアメリカ。いち早くコロナ後の経済活動の再開を果たしたことで有効求人倍率は2倍にまで達しており、また供給制約による資源高に対しては原油や天然ガスの輸出超過国となっています。雇用を守りつつ利上げのできるアメリカには、言わずもがな「ドル高」要因が満載です。

あえて「ドル安」要因を探すとすれば、対GDP経常収支が-3%台まで悪化していることくらいでしょう。しかしこれも世界の一大消費大国アメリカにしてみれば、標準的なレベルであり、大きな要因にはなりえません。

このように現在のグローバル経済環境は、アメリカとそれ以外の国という構図が明確になっており、その分「ドル高」、「ドル安」要因について見極めていくのは意外と簡単です。

「ドル高」要因を材料として為替相場が動いているのであれば、その主たる取引相手であるユーロとの相場が取り上げられることとなり、折しもユーロドル相場がパリティという重要な節目を迎えていることからも、パリティがより注目されることとなっています。グローバル目線で見るなら、私たち日本人もドル円相場のゆくえをうらなうためには、先ずユーロドル相場のゆくえに注目していかなければならないことがおわかりいただけたことと思います。

みるべき要因は金利差だけにあらず

それでは、いよいよ日本独自の「円安」要因を探ってみることにしましょう。

昨今の、円安ドル高が進行している主因はやはり金利差です。一方の通貨の(短期)金利がゼロまたはマイナス金利であり、もう片方の通貨に投資妙味のある金利がついていれば、為替リスクを取ってでも、金利が欲しい向きが低金利通貨を売って高金利通貨を買い、これを預金などにして運用する「キャリートレード」という取引手法が脚光を浴びることになります。日米で見ると、その金融政策の明確であればあるほど、安心してキャリートレードを行うことができ、相場の世界ではごく自然に円売りが円売りを呼ぶという現象が起こります。

しかし、もし、ドル高円安の要因がキャリートレードによるものだけだとすると、不都合が起こります。たとえば、フランスフラン。この通貨はゼロ金利をも超越した、マイナス金利を実に7年以上も継続しているにもかかわらず、スイスフランは対ドルで1割程度の変動率で安定推移しているのです。

出所: Financial Times 2013年来 スイスフラン対ドル変動率(緑色線)、日本円対ドル変動率(灰色線)

出所: Financial Times 2013年来 スイスフラン対ドル変動率(緑色線)、日本円対ドル変動率(灰色線)

このことから、今、注目されている金利差という材料だけが為替を動かしているわけではないことが見て取れます。

そしてこの金利差による「ドル高」要因の賞味期限は、ズバリ、インフレが沈静化した時です。利上げの幅やペースがどうなるか?ではなく、いつインフレが沈静化するか、その時期を見極めることが大切です。

真に注目すべきはニッポンの経常収支と貿易収支

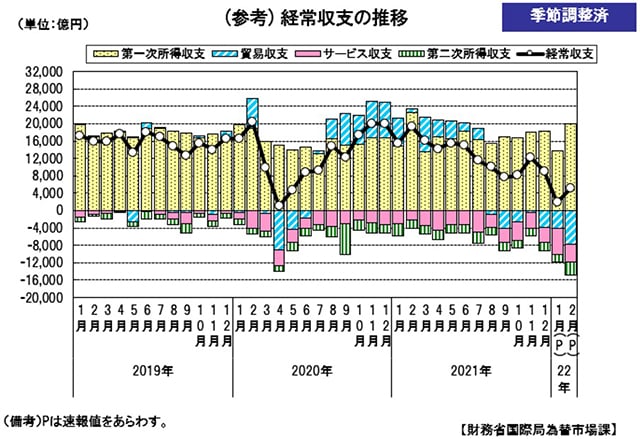

一体、どこに注目すれば本質を見極めることができるのでしょうか? 私は、貿易収支を含む経常収支に焦点を当てたいと思います。

元来、日本は加工貿易国【株式会社ニッポン】として史上類を見ない経済成長を遂げてきた国です。その構造はとても単純で、材料を輸入してよい製品を作り、それをアメリカに売って利益を得る。アメリカドルで得た利益は、仕入やお給料に充てるために必ず円転しなければなりませんから、必然的に円高になります。

ところが、財務省統計からも見て取れる通り、現在は真逆の状態。【株式会社ニッポン】の工場は、急速に回復したアメリカの旺盛な需要についていけず、さらには、いざものづくりを再開しようにも、原材料をゼロコロナ政策真っ最中の中国に依存し過ぎているため、材料の調達もままならず、そこに来て円安による輸入インフレだけが先行している状態で、結果、日本の経常収支は8年ぶりの低水準に甘んじる結果となっているのです。しかも肝心かなめの貿易収支は構造的な赤字が続いていることからも、その深刻度はかなりなものとなっています。

コロナ後の立ち上がりでアメリカに出遅れた日本の姿が「円安」要因として顕在化しているのだとすると、むしろこの「円安」要因の賞味期限は年単位で長持ちすることになるのではないでしょうか?

注目記事

なぜ、こんなにも多くのお客様にご支持を頂いているのか(その1)

なぜ、こんなにも多くのお客様にご支持を頂いているのか(その2)

※この記事は、掲載日時点の情報を基に作成しています。最新状況につきましては、スタッフまでお問い合わせください。

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを

無料ダウンロード

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを無料ダウンロード

この資料では、以下の内容をご紹介しています。

以下の内容をご紹介しています。

- アメリカ不動産投資が「今」注目される4つの理由

- スケールが違うアメリカ投資市場の基礎知識

- 日本とは全く異なる不動産の市場環境と投資効果

- 投資エリア選びの重要さと注目の成長エリア

さらに知りたい方は簡単1分

資料をダウンロードするアメリカ不動産投資、始め方がわからずお悩みではありませんか?

2020年の税制改正後も、アメリカ不動産投資は依然として「資産分散」「減価償却」などのメリットで注目を集めています。

ただ、アメリカを含む海外不動産投資に興味はあるけれど「言語の壁がある」「現地の事情がわからない」「リスクが高そう」といったお悩みも多く見られます。

実際、日本からアメリカ不動産投資を始めようとしても、現地の法律や税制の違い、物件管理の難しさ、為替リスクなど、様々な課題に直面することがあります。

しかし、適切な知識とサポートがあれば、アメリカ不動産投資は魅力的な資産運用の選択肢となります。安定した不動産需要、基軸通貨ドルでの資産保有、長期的な不動産価値など、その魅力は2020年の税制改正後も健在です。

そこで、アメリカ不動産投資に興味をお持ちの方へ、『アメリカ不動産投資成功ガイド』をお届けします。オープンハウスがこれまで5000棟超、3000名以上の投資家様をサポートしてきた実績をもとに、投資の基礎知識から最新の市場動向、成功事例までをわかりやすくまとめました。

オープンハウス独自の強み、アメリカの複数都市に展開する現地法人による直接管理と日本語でのきめ細やかなサポート体制についてもご紹介しています。お忙しい投資家様のお手を煩わせず、英語不要でアメリカ不動産投資を実現できるワンストップサービスです。

ドル建てでの資産運用を実現したい方、海外投資に興味はあるけれど不安を感じている方は、ぜひこの機会にダウンロードしてみてください。

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを

無料ダウンロード

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを無料ダウンロード

この資料では、以下の内容をご紹介しています。

以下の内容をご紹介しています。

- アメリカ不動産投資が「今」注目される4つの理由

- スケールが違うアメリカ投資市場の基礎知識

- 日本とは全く異なる不動産の市場環境と投資効果

- 投資エリア選びの重要さと注目の成長エリア

さらに知りたい方は簡単1分

資料をダウンロードする