【この記事のポイント(Insights)】

- 2024年の米国住宅差し押さえ率は過去20年で3番目に低く、市場の健全性を示唆するが、政府支援の影響が大きい。

- パンデミック後の住宅支援策が差し押さえ率を抑えており、通常の市場環境とは異なる状況にある。

- 第二次トランプ政権の支援削減が市場に影響を与える可能性があり、投資家は慎重な判断が求められる。

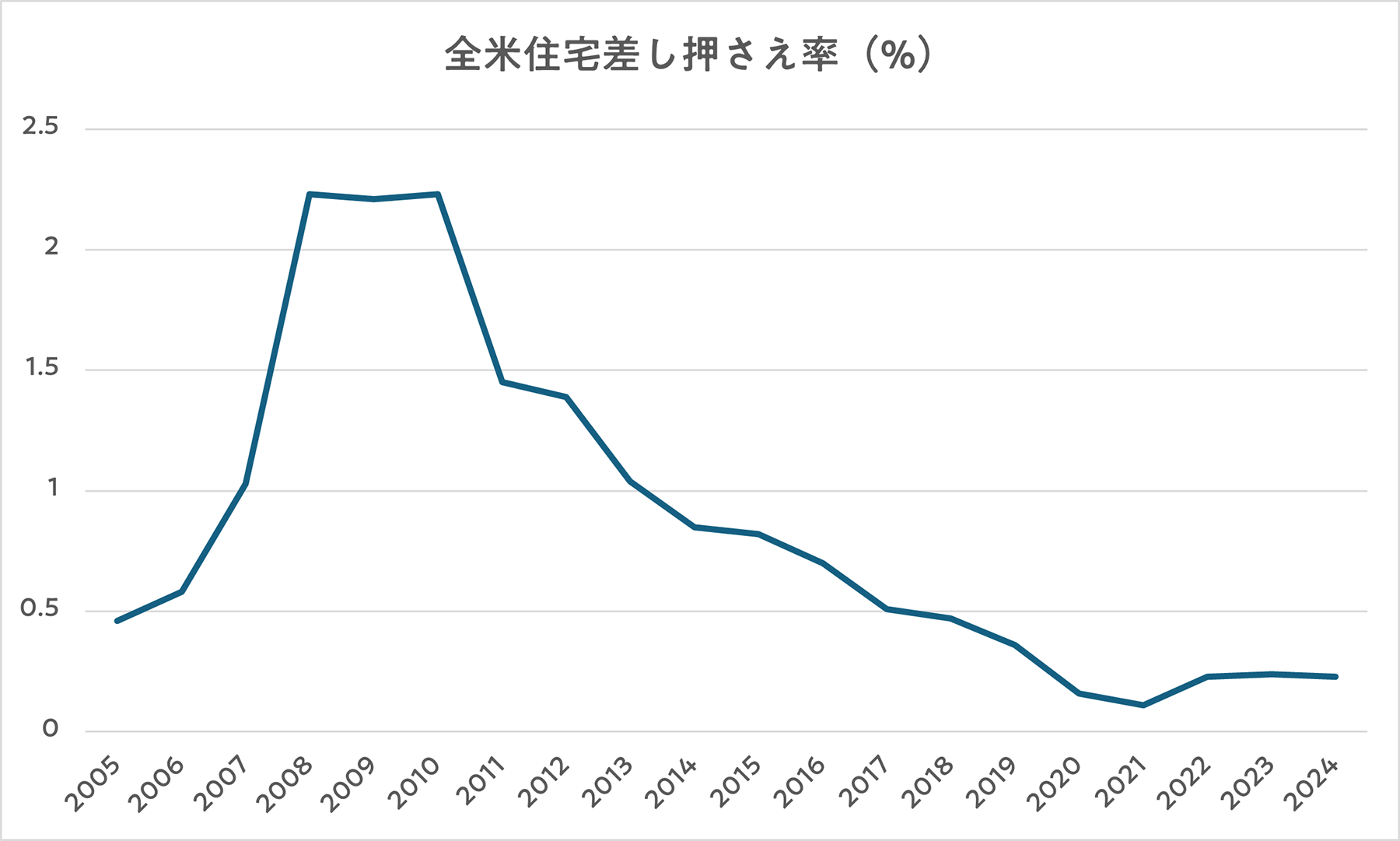

2024年の全米の住宅差し押さえ率は、過去20年間で3番目に低い水準となりました。このデータだけを見ると、米国の住宅市場は安定しているように思えます。しかし、その背景には政府の手厚い支援策が大きく影響しており、通常の市場環境とは異なる側面を持っています。

さらに、2025年から始まる第二次トランプ政権では、住宅市場に関する政策が大きく変わる可能性が指摘されています。政府支援が縮小されることで、差し押さえ件数が増加し、市場に供給される物件が増えるのか、それとも金融規制の緩和により住宅市場が加熱するのか、不透明な要素が多い状況です。

本記事では、現在の低い差し押さえ率がどのような意味を持つのか、そして今後の住宅市場の行方を左右する要因について、投資家目線で詳しく解説していきます。

2024年の全米の住宅差し押さえ率は、過去20年で3番目の低水準に

2024年の全米の住宅差し押さえ率は、過去20年間で3番目に低い水準であることが明らかになりました。このデータは、Statistaの統計データおよび米国住宅市場調査レポートに基づいています。このデータは、米国の住宅市場が安定しているように見える一方で、その背景には特別な要因があることを示唆しています。

住宅差し押さえ率は、住宅市場の健全性を示す重要な指標の一つです。この数値が低いということは、多くの住宅所有者がローンの支払いを滞らせることなく生活していることを意味します。しかし、同時に、差し押さえ物件の市場供給が減少するため、住宅価格の高止まりにつながる可能性もあります。

住宅差し押さえ率が低くなると、住宅市場の参加者の心理や行動に以下のような影響を与えます。

- 需要家(購入者):差し押さえにより市場に出回る手頃な価格の物件が減少するため、住宅購入のハードルが上がる。買い替えのハードルも上がるため、物件を手放す人が減り、中古物件の供給が全体的に少なくなる。

- 金融機関:貸し倒れリスクが低いと判断できるため、住宅ローンの貸し出しに積極的になる。

- 投資家:住宅市場が好調であると考えられる一方で、価格が高止まりしやすいため投資タイミングの見極めに悩む。

差し押さえ率が低いときには、供給減・需要増になりやすい、つまり価格上昇圧が働きやすいため、安く買って高く売りたい投資家にとっては慎重な市場分析が求められます。

現在の差し押さえ率はパンデミックの賜物?

ただし、上述のような市場傾向は、平時における差し押さえ率の影響に関するもので、現在の状況にそのまま当てはめるのは危険かもしれません。

というのも、差し押さえ率が低水準にあるのは、パンデミックの影響が大きいからです。2020年以降、新型コロナウイルスの影響を受けた住宅市場は、政府の手厚い支援策によって大きく保護されてきました。具体的には、ローン返済の猶予措置や差し押さえのモラトリアム(一定期間の差し押さえ禁止)、低金利政策などが実施され、多くの住宅所有者が差し押さえを回避できる環境が整えられたのです。

実際、過去20年のうち差し押さえ率が低い年の上位5年は、2021年(0.11%)、2020年(0.16%)、2024年(0.23%)、2022年(0.23%)、2023年(0.24%)と、すべてパンデミック以後の年です。ついで低かったのは2019年(0.36%)で、パンデミック前後で大きな差があることが分かります。

こうした背景を踏まえると、現在の低い差し押さえ率は、通常の市場動向によるものではなく、政府の政策介入の影響が色濃く反映された数値であると言えます。市場の自然なバランスによって形成されたものではないため、これを「住宅市場が強い」と単純に解釈するのは危険かもしれません。

さらに、本来なら差し押さえに至っていたはずの住宅が延命されていただけで、支援が打ち切られたときに一気に差し押さえ・市場放出となるリスクもあります。このような状況下では、投資家が市場の動向を正しく把握するのが難しくなり、不動産投資のタイミングを見極めることがより一層重要になります。

第二次トランプ政権の政策が住宅市場に及ぼす可能性

2025年から始まる第二次トランプ政権では、政府の住宅支援策が削減される可能性が高いと見られています。この変化が住宅市場に与える影響として、以下の3つのシナリオが考えられます。

- 支援削減 → 差し押さえ増加 → 住宅供給増加 → 価格調整

- 政府の支援が縮小されることで、一部の住宅所有者がローン支払いに行き詰まり、差し押さえ件数が増加。

- 市場に差し押さえ物件が供給されることで、住宅価格の調整(下落)が起こる可能性がある。

- 支援削減 → 失業率の上昇(リセッション懸念)→ 差し押さえが急増

- 政策変更による影響で、経済全体の不確実性が増し、失業率が上昇。

- これにより住宅ローンの滞納が増加し、差し押さえ件数が急増するリスク。

- 金融規制の緩和 → 銀行の融資拡大 → 住宅市場の加熱

- トランプ政権の特徴である「金融規制の緩和」が進めば、銀行の住宅ローン貸し出しが活発化。

- 住宅市場が一時的に過熱し、価格が上昇する可能性もある。

トランプ政権の政策次第で、住宅差し押さえ率は上昇するのか、それとも市場が別の方向に進むのかが決まります。投資家にとっては、政策の影響を慎重に見極め、リスク管理を行うことが求められます。就任から1ヶ月ほどの間のトランプ大統領の動きを見る限り、公約に掲げていた項目について何の意思表示もせず長期間放置する可能性は低いと予想できます。政府支援をどう扱うかについて明確な発言まで待ってみるのも1つの手かもしれません。

本件に限らず、大統領交代のタイミングは市場環境が大きく変わります。その分、リスクとリターンも増しますので、ご自身の投資スタンスを踏まえ、動くべきか待つべきかご検討ください。

オープンハウスグループでは東京・名古屋・大阪で、またオンラインで様々なセミナーを開催しております。

・ハワイ不動産

・アメリカ不動産

・国税OB税理士が語るセミナー

・法人の減価償却としてのアメリカ不動産など随時開催しております。

など随時開催しております。

日程・詳細はこちらから

関連記事

※この記事は、掲載日時点の情報を基に作成しています。最新状況につきましては、スタッフまでお問い合わせください。

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを

無料ダウンロード

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを無料ダウンロード

この資料では、以下の内容をご紹介しています。

以下の内容をご紹介しています。

- アメリカ不動産投資が「今」注目される4つの理由

- スケールが違うアメリカ投資市場の基礎知識

- 日本とは全く異なる不動産の市場環境と投資効果

- 投資エリア選びの重要さと注目の成長エリア

さらに知りたい方は簡単1分

資料をダウンロードするアメリカ不動産投資、始め方がわからずお悩みではありませんか?

2020年の税制改正後も、アメリカ不動産投資は依然として「資産分散」「減価償却」などのメリットで注目を集めています。

ただ、アメリカを含む海外不動産投資に興味はあるけれど「言語の壁がある」「現地の事情がわからない」「リスクが高そう」といったお悩みも多く見られます。

実際、日本からアメリカ不動産投資を始めようとしても、現地の法律や税制の違い、物件管理の難しさ、為替リスクなど、様々な課題に直面することがあります。

しかし、適切な知識とサポートがあれば、アメリカ不動産投資は魅力的な資産運用の選択肢となります。安定した不動産需要、基軸通貨ドルでの資産保有、長期的な不動産価値など、その魅力は2020年の税制改正後も健在です。

そこで、アメリカ不動産投資に興味をお持ちの方へ、『アメリカ不動産投資成功ガイド』をお届けします。オープンハウスがこれまで5000棟超、3000名以上の投資家様をサポートしてきた実績をもとに、投資の基礎知識から最新の市場動向、成功事例までをわかりやすくまとめました。

オープンハウス独自の強み、アメリカの複数都市に展開する現地法人による直接管理と日本語でのきめ細やかなサポート体制についてもご紹介しています。お忙しい投資家様のお手を煩わせず、英語不要でアメリカ不動産投資を実現できるワンストップサービスです。

ドル建てでの資産運用を実現したい方、海外投資に興味はあるけれど不安を感じている方は、ぜひこの機会にダウンロードしてみてください。

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを

無料ダウンロード

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを無料ダウンロード

この資料では、以下の内容をご紹介しています。

以下の内容をご紹介しています。

- アメリカ不動産投資が「今」注目される4つの理由

- スケールが違うアメリカ投資市場の基礎知識

- 日本とは全く異なる不動産の市場環境と投資効果

- 投資エリア選びの重要さと注目の成長エリア

さらに知りたい方は簡単1分

資料をダウンロードする