法人向けの決算対策商品の現状

法人の決算対策としての投資商品には、航空機・船舶・コンテナのオペレーティングリースや保険商品が多く利用されているようです。これらの商品の税効果は、基本的に、利益の繰延べ効果となります。法人の場合、各種の税額控除特例などのほかは、先に以下の記事でご紹介した米国不動産投資の税効果と同様に、税金の繰延べ又は将来の費用損失との損益通算ですので、永久的な節税にはなりません。

詳細は【第1弾】をご覧ください。第1弾はこちらです。

航空機のオペレーティングリースについては、従来は、日本型オペレーティングリースと呼ばれ、リース事業営業者が法人投資家から集めた資金と銀行からの借入を合わせてリース物件を購入するので、法人投資家は、出資割合に応じた、リース事業営業者から分配された損失を損金計上し、出資額よりも大きな課税所得の繰延べ効果が得られていました。しかし、2005年の税制改正によって、法人投資家が損金計上できるリース事業営業者から分配される損失の上限は出資額を超えてはならないとされたことにより、現在では法人投資家は現金出資した部分の損失に係る税の繰延べ効果を享受できるのみとなりました。また、新型コロナウイルスの影響が航空業界にも波及し、経営破綻した航空会社もありますので、航空機のオペリーティングリース業界にも、とても大きな影響が出ています。

法人向けの税金対策商品と米国不動産投資との比較

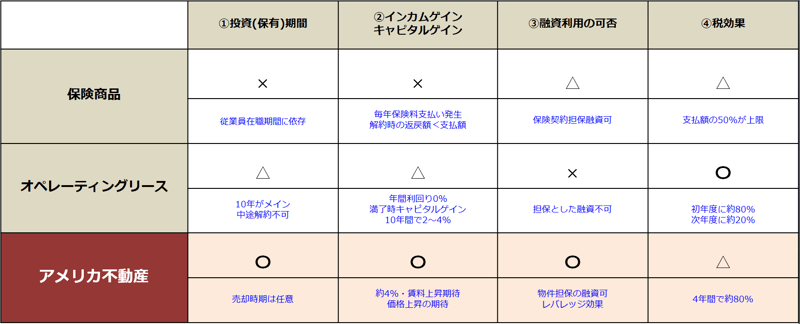

ここでは、航空機・船舶等の日本型オペレーティングリース、保険商品と、米国不動産投資を法人税対策商品としての比較をしてみましょう。

比較項目として、①投資(保有)期間、②インカムゲイン・キャピタルゲイン、③融資利用の可否、④税効果などについて見ていきます。

航空機等のオペレーティングリースの場合は、①一般に10年程度のリース期間が設定されており、出資した現金は保有期間中塩漬けで中途解約はできません。②年間利回りは0%、満了時のキャピタルゲインは、リース物件にもよりますが、10年間で2~4%程度(年間0.3%程度)です。予め決められたリース期間満了時に分配金を益金計上するため、益金計上時期の調整は不能です。③購入商品を担保とした融資は原則受けられません。④現金出資した額につき、初年度に約80%、次年度に約20%の損金計上します。

保険商品の場合は、①全従業員を対象に加入するので、従業員在職中(保険期間中)、支払った保険料(現金)は塩漬けです。②解約時に受け取る保険金は基本的に支払金額より低く、従業員が短期間で離職した場合には、解約返戻率が非常に低いので、大きな金額が持出しとなる可能性もあります。③保険契約を担保に融資を受けることができますが、金利の分、持出しが増えるだけです。④損金算入できるのは支払った保険料の半額で、保険料は基本的にその従業員が退職するまで支払い続けます。

米国不動産投資の場合は、①いつでも換金可能であり、法人は保有期間に特段制約はありません。4年間で減価償却が可能なので、5年目に売却して次の物件を購入してもよいし、売却時期を調整して益金発生の時期をコントロールすることも可能です。②保有期間中、エリアにもよりますが、約4%程度の安定した賃料収入(インカムゲイン)を確保できます。また、売却時の値上り益(キャピタルゲイン)も期待できます。不動産価格上昇率が年2%の場合、5年後の不動産価格は約1.1倍、10年後は1.22倍になります。③購入不動産を担保とした融資利用が可能です。④購入不動産の80%相当額(建物割合80%の場合)の減価償却費を計上することができます。融資を利用すると、損金計上額にもレバレッジ効果が得られます。

米国不動産投資については、①世界の基軸通貨であるドル建て資産を保有できること、②米国の不動産市場が好調で、安定的な不動産賃料(インカムゲイン)が期待できること、③中古市場が活発なことから、不動産が売却しやすくまた、不動産価格の上昇(キャピタルゲイン)が期待できることなど、他の決算対策商品に比較してメリットの多いように感じます。

菅井 幸彦

菅井幸彦税理士事務所 代表

元国税調査官 国税庁 税務大学校 本科・研究科修了

国税不服審判所 審査官

税務大学校 教育官 名古屋国税局 法人税課 審理係長

法人課税第一統括国税調査官等を歴任

税務大学校・研究科研究員として、高度税務研究

税務調査・審理を多数担当し税務問題の多面的分析経験を持つ

国税調査官の経験を活かした税務対策・調査対応は基より、

富裕層の相続対策、資産運用、海外投資など、ファミリーオフィス・サービスを展開。

菅井幸彦税理士事務所公式サイトはこちら

http://sugaioffice.com/

まずはお気軽に資料請求

エリアや物件の最新情報、シミュレーションサンプルなど無料プレゼント!

アメリカ不動産の利点やリスクが分かる、動画セミナーも限定配信!

>>資料請求はこちらから<<

※この記事は、掲載日時点の情報を基に作成しています。最新状況につきましては、スタッフまでお問い合わせください。

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを

無料ダウンロード

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを無料ダウンロード

この資料では、以下の内容をご紹介しています。

以下の内容をご紹介しています。

- アメリカ不動産投資が「今」注目される4つの理由

- スケールが違うアメリカ投資市場の基礎知識

- 日本とは全く異なる不動産の市場環境と投資効果

- 投資エリア選びの重要さと注目の成長エリア

さらに知りたい方は簡単1分

資料をダウンロードするアメリカ不動産投資、始め方がわからずお悩みではありませんか?

2020年の税制改正後も、アメリカ不動産投資は依然として「資産分散」「減価償却」などのメリットで注目を集めています。

ただ、アメリカを含む海外不動産投資に興味はあるけれど「言語の壁がある」「現地の事情がわからない」「リスクが高そう」といったお悩みも多く見られます。

実際、日本からアメリカ不動産投資を始めようとしても、現地の法律や税制の違い、物件管理の難しさ、為替リスクなど、様々な課題に直面することがあります。

しかし、適切な知識とサポートがあれば、アメリカ不動産投資は魅力的な資産運用の選択肢となります。安定した不動産需要、基軸通貨ドルでの資産保有、長期的な不動産価値など、その魅力は2020年の税制改正後も健在です。

そこで、アメリカ不動産投資に興味をお持ちの方へ、『アメリカ不動産投資成功ガイド』をお届けします。オープンハウスがこれまで5000棟超、3000名以上の投資家様をサポートしてきた実績をもとに、投資の基礎知識から最新の市場動向、成功事例までをわかりやすくまとめました。

オープンハウス独自の強み、アメリカの複数都市に展開する現地法人による直接管理と日本語でのきめ細やかなサポート体制についてもご紹介しています。お忙しい投資家様のお手を煩わせず、英語不要でアメリカ不動産投資を実現できるワンストップサービスです。

ドル建てでの資産運用を実現したい方、海外投資に興味はあるけれど不安を感じている方は、ぜひこの機会にダウンロードしてみてください。

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを

無料ダウンロード

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを無料ダウンロード

この資料では、以下の内容をご紹介しています。

以下の内容をご紹介しています。

- アメリカ不動産投資が「今」注目される4つの理由

- スケールが違うアメリカ投資市場の基礎知識

- 日本とは全く異なる不動産の市場環境と投資効果

- 投資エリア選びの重要さと注目の成長エリア

さらに知りたい方は簡単1分

資料をダウンロードする