日米で政策金利を据え置き

インフレ警戒感が高まるなかで、世界的な金利高の持続性が問われている。9月は、欧州中央銀行が利上げに踏み切り、日米の金融当局は更なる金融政策こそ実行しなかったものの、利上げの可能性を示唆するコミュニケーションを行っている。

9月に発表された米国FOMC参加者による今後のFF金利見通しは、2023年にあと1回の利上げを予想する向きが半数を超えていることに加えて、2024年の予想中央値も前回6月見通しより上昇したことが明らかとなった。また、成長率や失業率の予測中央値も前回見通しよりも強い数字となっており、改めて米国経済成長に対する自信が窺える。このような堅調な米国経済の状況をみれば、米国主導の金利高の状況が長期化するとの見方にも妥当性がある。

米国の主要経済指標を見ても、3ヵ月前には悪化した指標が多かったが、9月は景気拡大を示すものが多くなっている。このような絶好調の経済状態がいつまで続くのか、景気のピークアウトはいつになるか、景気拡大の持続性はどうか、という点に改めて焦点があたっている。

9月に経済協力開発機構(OECD)が発表した経済見通しの改訂では、2023年の世界経済成長率予想を3.0%と前回見通しより0.3%ポイント引き上げ、2024年見通しを2.7%と0.2%ポイント引き下げた(図表1)。これは足元の世界経済の強さを示しているとともに、2024年に向けては景気減速の可能性を強めたといえる。一方、主要国のなかでは、米国だけが2023年、2024年の両方の成長率見通しを引き上げられており、米国経済の堅調さが際立っている。この点も、米国では利上げが打ち止めとなっても、利下げへの転換が遅れるとの見方を支持するものであろう。

図表1:OECDの世界経済見通し(2023年9月)

出所:OECD

米国経済は高金利に耐えられるか

しかし、高金利はボディーブローのように経済に影響を与えるため、気が付けば利払いが難しくなったということもある。加えてこれまで現役世代が経験したことがないインフレが続くなかで、人々の生活感からすれば、生活が苦しくなったとの実感もある。米国では大手自動車産業の労働組合が合同で起こしたストライキが話題となったが、これはインフレ、高金利といった現状で、名目賃金上昇が生活に追いついていないことを改めて印象づけた。ストライキの多発は、これから本番を迎える米国大統領選挙戦にも影響を与えるだろう。

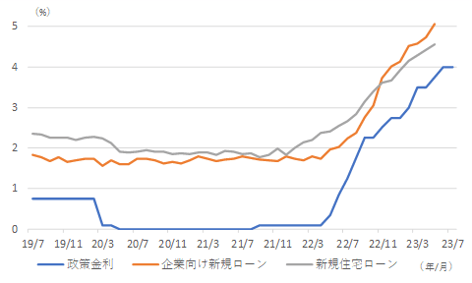

金利上昇という点では、米国の政策金利上昇幅ほどに企業向けローンや住宅ローン金利は高くなっていない(図表2)。これがビジネスローンや住宅ローンの延滞率の安定に寄与していると思われる。それでも企業や家計への影響が小さくないことは、先ほどのストライキの例でも明らかである。また、足元ではクレジットカードの延滞率の上昇が加速しており、人々の生活がインフレ、高金利で厳しくなってきたことを示している。

図表2:新規借入金利

注:先進国における借入金利の中央値

注:先進国における借入金利の中央値

出所:OECD

米国の債務は政府中心に増加

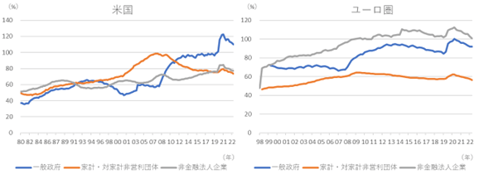

今後も金利高が継続するとすれば、負債が多い部門が苦しくなる。図表3は、米国とユーロ圏の財務残高(対GDP比)の状況を政府、家計、企業ごとに見たものである。これを見ると、米国では政府の債務残高(対GDP比)が大きく、家計と企業の債務は比較的小さいことが読み取れる。ここからも高金利の継続は米国債に大きな影響を与えることが窺える。債務上限問題が再び起こって、米国債の更なる格下げというシナリオも否定できない。

もっとも、米国だけでなくユーロ圏でも、全ての部門で債務残高(対GDP比)は低下傾向にあるため、緩やかな金利上昇であれば、利払い負担の増加にはつながらない可能性もある。

図表3:主要国の部門別負債残高(対GDP比)①

出所:国際決済銀行

出所:国際決済銀行

日本で財政支出は維持できるか

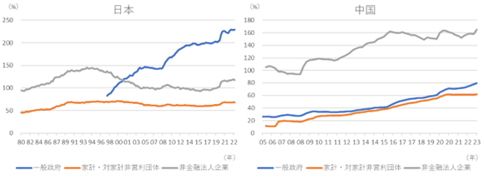

一方、日本と中国は、ほとんどの部門で債務残高(対GDP比)の増加が続いている(図表4)。日本においては、これから本格的な金融の正常化が図られることが予想されており、これを受けて長期金利も上昇傾向にある。特に日本の債務構造は、政府と民間の債務残高の格差が大きい。このため、金利上昇は米国以上に日本の国債市場に大きな影響を与えることが予想され、財政政策の制約要因にもなるだろう。政府はインフレ総合対策を策定する動きであるが、債務調達の安定が必要条件となる。

なお、中国の債務問題は政府ではなく、企業部門中心である。企業部門の負債残高(対GDP比)は、2015年以降160%程度の状況が続いているが、これは日本の1990年代初頭のバブル崩壊前の水準を超えている。現在、中国のバブル崩壊に対する懸念の声が高まっており、中国の景気減速が世界経済に与える影響には留意が必要である。しかし、米中対立のなかで、各国の企業のサプライチェーンが分散化し、世界の工場としての中国の役割が相対的に小さくなっている。加えて、インドの経済成長が著しいことも世界経済を下支えするだろう。

図表4:部門別負債残高(対GDP比)②

出所:国際決済銀行

出所:国際決済銀行

政治の季節へ

金利高、物価高は、政府の経済対策への期待を高める一方で、既に大きく積みあがった政府債務の増加を難しくする。これはコロナ禍で各国の経済対策が大きかったことの反動であり、政府債務の状況からすれば、追加で財政政策を打つことには限界がある。

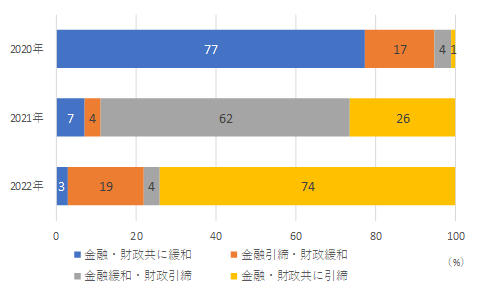

政府は金融政策と財政政策を組み合わせることで、経済を安定化させる。世界各国は金融も財政も引き締めスタンスの政策運営を行う国が多数を占めている(図表5)。追加的に財政政策を行うにも限界があるなか、政策の自由度は金融政策の方が大きい。米国大統領選挙を含めた政治の変化、政権の安定性が意識されるなか、安定的な経済成長を実現させるためにも、金融引き締め局面は思った以上に早く終わる可能性もあるのではないだろうか。

図表5:世界の金融・財政ポリシーミックス

注:対象国は先進国34か国、新興国48か国、低所得開発国16か国

注:対象国は先進国34か国、新興国48か国、低所得開発国16か国

出所:IMF ”Fiscal Monitor(April 2023)”

執筆日:2023.09.25

|

著者 柴崎健(SBI大学院大学 経営管理研究科教授) 1989年日本興業銀行(現みずほ銀行)に入行後、みずほ証券にて金融資本市場の調査(金融・財政・マクロ経済・金融制度・ESG投資等)に25年間携わる。みずほ総合研究所(現みずほリサーチ&テクノロジーズ) にてコンサルタント、みずほ証券グローバル戦略部にて産官学連携にも従事。 著書『金融緩和のもとでの国債リスク』、『2020年 消える金融』(共著)、『シナリオ分析 異次元緩和脱出』(共著)、 『金融資本市場と公共政策-進化するテクノロジーとガバナンス』 (共著)、『現代ビジネスエシックスと企業価値向上』(共著)等 |

※この記事は、執筆日時点の情報を基に作成しています。最新状況につきましては、スタッフまでお問い合わせください。

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを

無料ダウンロード

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを無料ダウンロード

この資料では、以下の内容をご紹介しています。

以下の内容をご紹介しています。

- アメリカ不動産投資が「今」注目される4つの理由

- スケールが違うアメリカ投資市場の基礎知識

- 日本とは全く異なる不動産の市場環境と投資効果

- 投資エリア選びの重要さと注目の成長エリア

さらに知りたい方は簡単1分

資料をダウンロードするアメリカ不動産投資、始め方がわからずお悩みではありませんか?

2020年の税制改正後も、アメリカ不動産投資は依然として「資産分散」「減価償却」などのメリットで注目を集めています。

ただ、アメリカを含む海外不動産投資に興味はあるけれど「言語の壁がある」「現地の事情がわからない」「リスクが高そう」といったお悩みも多く見られます。

実際、日本からアメリカ不動産投資を始めようとしても、現地の法律や税制の違い、物件管理の難しさ、為替リスクなど、様々な課題に直面することがあります。

しかし、適切な知識とサポートがあれば、アメリカ不動産投資は魅力的な資産運用の選択肢となります。安定した不動産需要、基軸通貨ドルでの資産保有、長期的な不動産価値など、その魅力は2020年の税制改正後も健在です。

そこで、アメリカ不動産投資に興味をお持ちの方へ、『アメリカ不動産投資成功ガイド』をお届けします。オープンハウスがこれまで5000棟超、3000名以上の投資家様をサポートしてきた実績をもとに、投資の基礎知識から最新の市場動向、成功事例までをわかりやすくまとめました。

オープンハウス独自の強み、アメリカの複数都市に展開する現地法人による直接管理と日本語でのきめ細やかなサポート体制についてもご紹介しています。お忙しい投資家様のお手を煩わせず、英語不要でアメリカ不動産投資を実現できるワンストップサービスです。

ドル建てでの資産運用を実現したい方、海外投資に興味はあるけれど不安を感じている方は、ぜひこの機会にダウンロードしてみてください。

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを

無料ダウンロード

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを無料ダウンロード

この資料では、以下の内容をご紹介しています。

以下の内容をご紹介しています。

- アメリカ不動産投資が「今」注目される4つの理由

- スケールが違うアメリカ投資市場の基礎知識

- 日本とは全く異なる不動産の市場環境と投資効果

- 投資エリア選びの重要さと注目の成長エリア

さらに知りたい方は簡単1分

資料をダウンロードする