FRBが2024年9月に0.5%の予防的利下げを実施

FRBは9月のFOMCにおいて、最後の利上げとなった2023年7月から15ヵ月ぶりに政策金利を引き下げて、FF金利を4.75~5.00%とした。今回の利下げについては、引き下げ幅を0.25%に留めるか、0.5%とするかで事前の予想が分かれていたが、結果としては0.5%の大幅な利下げとなった。

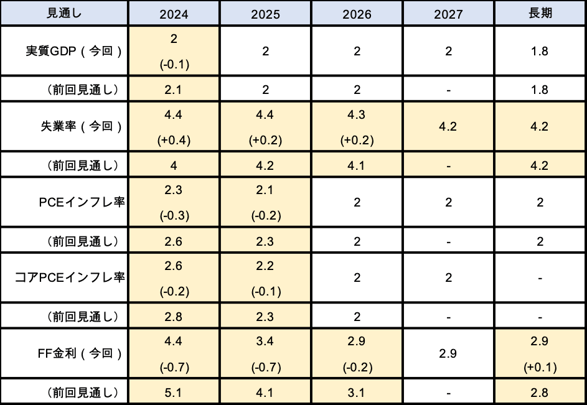

このような大幅な利下げとなったのは、最近の雇用関連指標の弱さを重視したためである。図表1の通り、FOMC参加者の実質GDP成長率見通しは、2024年について前回公表された6月見通しから小幅に低下しているが、2025年以降は変わっていない。その一方で、失業率見通しは2024年で前回から0.4%ポイントの上方修正が行われており、長期的な安定水準に戻るのは2027年とされた。そして、インフレ率の見通しは2024・2025年で低下しており、ここからも今回の急激な利上げ効果が雇用環境の緩和とインフレの減速に寄与したとの判断が窺える。

現在の米国経済は未だ堅調であるものの、今後は高過ぎる金利水準が景気後退に繋がるとのリスクを考慮して、早めに大幅な利下げを実施し、米国の景気減速を小幅にとどめるという、フォワードルッキング(予防的)な金融調節の色彩が強いことが読み取れる。

図表1:2024年9月FOMC参加者の見通し(中央値、%)

(注)網掛け部分は前回予想(6月会合)からの変化を示す。括弧は前回予想との差であり、同じ値であれば記載していない

FRBの政策金利見通しも2026年まで低下基調に

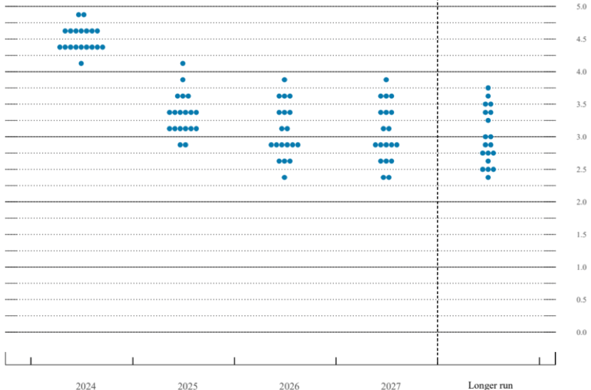

図表2の通り、FRBが示したFF金利見通しは、2025年まで大幅に低下している。2024年のFF金利見通し(中央値)は4.4%となっており、年内2回のFOMCで0.5%程度の利下げを予想していることが読み取れる。更に、2025年には2024年から1%の利下げが見込まれており、現在のペースで2年間の利下げが続くことになる。その後利下げベースは鈍化して、2026年と2027年のFF金利見通しは2.9%で横ばいとなっている。

FF金利の予想分布をみると、将来の見通しは不確実であるため、2027年のFF金利見通しは、2.25%~3.75%の範囲に散らばっている。このような予想幅の広さからも、利下げによって景気後退を早期に防ぐことができれば、物価上昇率次第で、FF金利の水準は相応に変化するとの見方が窺える。

利下げの効果が予想以上に景気を刺激すれば、再びインフレ懸念が到来するということで、金利が下がりづらいという、景気とインフレのバランスの中で今後のFF金利が決定することとなろう。その点では、今後の経済指標の動向はこれまで以上に重要となる。

図表2:2024年9月FOMC参加者のFF金利(中央値)の見通し(%)

出所:FRB

利下げが住宅市場を下支えする要因に

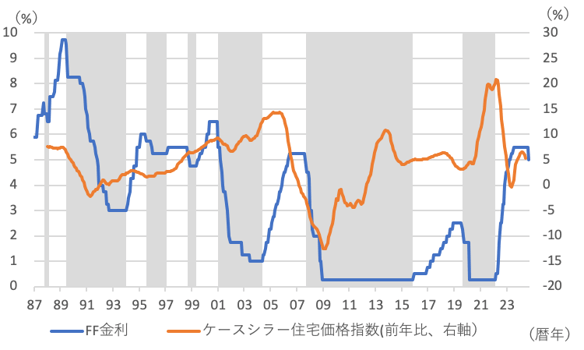

これまでの住宅ローン金利の上昇は、住宅市場の取引を抑制する要因であり、足元は住宅価格の前年比伸び率は鈍化しつつあった。今回、FRBが金融緩和に舵を切ったことは、住宅市場を下支えする要因となるだろう。

図表3を見ると、金利低下局面に入ると、やや遅れて住宅価格の前年比が上昇することが読み取れる。なお、1990年代初頭の米国金融危機の時期、2009年頃の世界金融危機といった、金融システムに問題がある場合には、不動産や等の資産価格の回復は鈍い。しかし、今回のように幾つかの大手地銀の破綻はあったものの、その問題が米国の金融システム全体に波及せず、個別金融機関の問題に留まっていることを踏まえれば、今回の利下げは資産価格全般に相応のポジティブ効果をもたらすことが予想される。そして、FRBは資産価格の上昇がインフレ懸念を再び高めるか否かを見極めつつ、金融政策の微妙なかじ取りを求められることになろう。

図表3:FF金利と住宅価格

注:網掛けは利下げ局面を示す。

出所:QuickFactSet

執筆日2024.09.19

|

著者 柴崎健(SBI大学院大学 経営管理研究科教授) 1989年日本興業銀行(現みずほ銀行)に入行後、みずほ証券にて金融資本市場の調査(金融・財政・マクロ経済・金融制度・ESG投資等)に25年間携わる。みずほ総合研究所(現みずほリサーチ&テクノロジーズ) にてコンサルタント、みずほ証券グローバル戦略部にて産官学連携にも従事。 著書『金融緩和のもとでの国債リスク』、『2020年 消える金融』(共著)、『シナリオ分析 異次元緩和脱出』(共著)、 『金融資本市場と公共政策-進化するテクノロジーとガバナンス』 (共著)、『現代ビジネスエシックスと企業価値向上』(共著)等 |

※この記事は、執筆日時点の情報を基に作成しています。最新状況につきましては、スタッフまでお問い合わせください。

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを

無料ダウンロード

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを無料ダウンロード

この資料では、以下の内容をご紹介しています。

以下の内容をご紹介しています。

- アメリカ不動産投資が「今」注目される4つの理由

- スケールが違うアメリカ投資市場の基礎知識

- 日本とは全く異なる不動産の市場環境と投資効果

- 投資エリア選びの重要さと注目の成長エリア

さらに知りたい方は簡単1分

資料をダウンロードするアメリカ不動産投資、始め方がわからずお悩みではありませんか?

2020年の税制改正後も、アメリカ不動産投資は依然として「資産分散」「減価償却」などのメリットで注目を集めています。

ただ、アメリカを含む海外不動産投資に興味はあるけれど「言語の壁がある」「現地の事情がわからない」「リスクが高そう」といったお悩みも多く見られます。

実際、日本からアメリカ不動産投資を始めようとしても、現地の法律や税制の違い、物件管理の難しさ、為替リスクなど、様々な課題に直面することがあります。

しかし、適切な知識とサポートがあれば、アメリカ不動産投資は魅力的な資産運用の選択肢となります。安定した不動産需要、基軸通貨ドルでの資産保有、長期的な不動産価値など、その魅力は2020年の税制改正後も健在です。

そこで、アメリカ不動産投資に興味をお持ちの方へ、『アメリカ不動産投資成功ガイド』をお届けします。オープンハウスがこれまで5000棟超、3000名以上の投資家様をサポートしてきた実績をもとに、投資の基礎知識から最新の市場動向、成功事例までをわかりやすくまとめました。

オープンハウス独自の強み、アメリカの複数都市に展開する現地法人による直接管理と日本語でのきめ細やかなサポート体制についてもご紹介しています。お忙しい投資家様のお手を煩わせず、英語不要でアメリカ不動産投資を実現できるワンストップサービスです。

ドル建てでの資産運用を実現したい方、海外投資に興味はあるけれど不安を感じている方は、ぜひこの機会にダウンロードしてみてください。

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを

無料ダウンロード

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを無料ダウンロード

この資料では、以下の内容をご紹介しています。

以下の内容をご紹介しています。

- アメリカ不動産投資が「今」注目される4つの理由

- スケールが違うアメリカ投資市場の基礎知識

- 日本とは全く異なる不動産の市場環境と投資効果

- 投資エリア選びの重要さと注目の成長エリア

さらに知りたい方は簡単1分

資料をダウンロードする