米国の政治混乱はこれから生じるか

2024年の米国大統領選挙の行方は、その後の4年間の政策運営の方向性を決定づける重要イベントであり、米国経済のソフトランディングにも影響を与える。しかし、現在の米国社会の分断は政治を不安定化させており、その傾向はリーマンショック以降、特に強まっている。特に大統領選挙の政権交代はそのきっかけとなりやすく、仮に、今年の大統領選挙で政権交代があれば、これまで以上に政治的な不安定性が高まることも想定されるだろう。

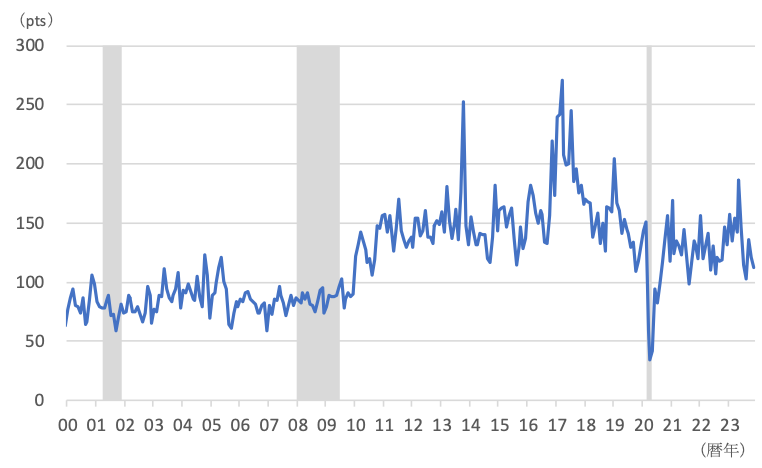

図表1は、政策に関する議員の意見の相違を報じる新聞記事の頻度をもとに、米国の政治的相違の程度を表すパルチザン紛争指数の推移を示している。同指標が高まれば、政治的分断が大きくなっていることを示しており、2009年のオバマ大統領の選出から上昇傾向に入り、2017年のトランプ大統領の就任によってピークに達している。また、政権交代だけでなく、2013年の連邦政府のシャットダウンや2023年春の債務上限問題、そして米国債の格下げといったイベントの時期にも一時的に同指標が急上昇していることが読み取れる。

足もとは2009年以降で見れば比較的低い水準にあり、正に嵐の前の静けさという状況である。これは、予備選挙という長い大統領選挙マラソンの序盤であり、まだまだ先が見通せない段階にあるということだけでなく、米国経済が予想以上に堅調に推移したことにも要因があると思われる。振り返れば、2020年の政権交代はコロナ禍による急激な景気減速がトランプ政権に対する支持を低下させた面も大きかった。今回も米国経済がソフトランディングを実現し、速やかに持続可能な景気拡大過程に入れるかが、バイデン大統領再選の鍵になっている。現政権としては、インフレ負担を抑制しつつもなるべく金融財政面では緩和的な政策を遂行したいと思うだろう。その点でも、現在のように政策金利を高く維持するなかで、市場に金利低下を織り込ませるFRBの金融政策は、政権の期待通り、ソフトランディングの可能性を高めるものであろう。

図表1:パルチザン紛争指数

出所:フィラデルフィア連邦準備銀行

ソフトランディングに向けた政策運営の柔軟性が問われる

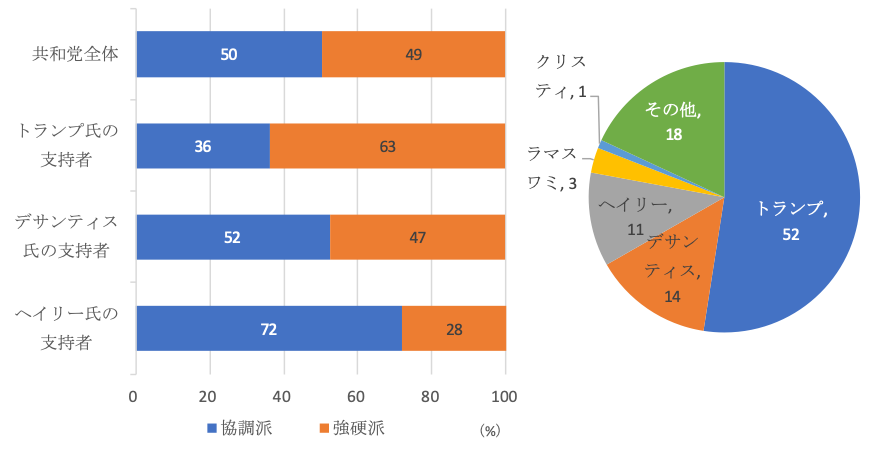

ただし、各種調査では、バイデン大統領の支持率は低く、このままでは共和党政権に交代する可能性も相応に高い。ピュー・リサーチ・センターによる大統領選挙に関する予想アンケートの結果を見ると、共和党支持者又は共和党寄りの登録有権者がトランプ氏を支持する割合は52%と過半を占めている。そしてトランプ氏の支持層は、他の候補者の支持者と比べて民主党に対して強硬なスタンスであり、トランプ氏が大統領となれば、共和党が上下院ともに圧倒的な議席数を獲得しない限り、議会運営が難航する可能性もある。なお、共和党全体では、共和党候補者が勝利した場合に民主党と協調することが重要であると考える割合は半数となっており、前回2020年の大統領選挙において、民主党候補者が勝利した場合、民主党有権者の63%が共和党と協調スタンスを取ることが重要と答えたことと比較すると、現在の共和党有権者の意識が米国の分断を更に強める可能性が窺える。

また、今回の大統領選挙は、2大政党に対する反発から、無党派層が第3の候補者に期待するといった国民の意識変化もある。また、民主主義の枠組みの揺らぎ、AIの普及等を踏まえた情報戦などの構造変化が進展するなかで実施される。これが、選挙結果に思わぬ影響をもたらす可能性にも留意する必要がある。

このような状況は、景気減速ペースをコントロールするための機動的な財政運営や債務上限問題の解決といった課題に対処するための実行力を低下させる懸念がある。仮にこれらの課題に対処できなければ、国債市場の混乱から生じる金融資本市場への悪影響を生じる可能性も否定できない。

図表2:米国大統領選挙の共和党候補の対するアンケート結果

注:調査時点は2023年11月27日から12月3日

出所: ピュー・リサーチ・センター

家計消費を支える資産価格効果は続くか

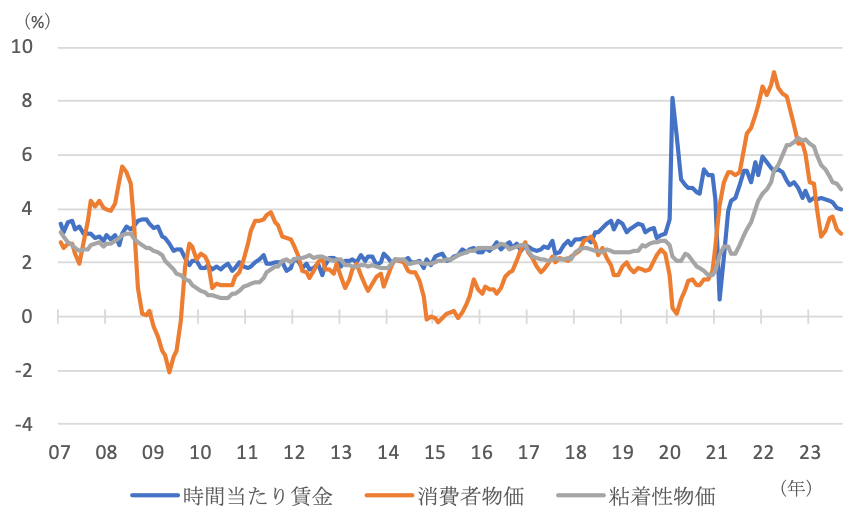

足元の経済の力強さは、堅調な労働需給を背景とした賃上げによって実質所得の減少幅が小さかったことと、その恩恵を受けたのが比較的低所得者層であり、格差が縮小したことが大きい。また、図表3の通り、2023年半ば以降、消費者物価の低下を受けて、時間当たり賃金の伸び率が消費者物価の上昇率を上回っており、家計の物価高負担が緩和していることが読み取れる。

問題は、このまま物価低下が続くのかという点であるが、消費者物価指数に含まれる財・サービスのうち、帰属家賃や医療費といった価格変動の頻度が比較的低いものから算出される粘着性物価指数の低下ペースは緩やかに留まっている。特に米国では、帰属家賃が消費者物価に与える影響が大きく、不動産価格の上昇が結果的にインフレ指標を高止まりさせる要因のひとつとなっている。

この粘着性物価指数は、人々のインフレ期待にも影響を与えており、サービス価格を中心に当面は物価が高止まりする可能性がある。これは、金融市場が織り込むFRBの利下げペースほどに現実は金利が低下しない可能性が示唆される。このように、物価のコントロールは資本市場を通じて、家計にも大きな影響を与えるため、FRBだけでなく政府としても一定の物価安定策を想定する必要もあるだろう。

図表3:米国の物価と賃金上昇率(前年同期比)

出所:QuickFactset

出所:QuickFactset

出所:セントルイス連邦準備銀行

世界的なデフレリスクというサブシナリオ

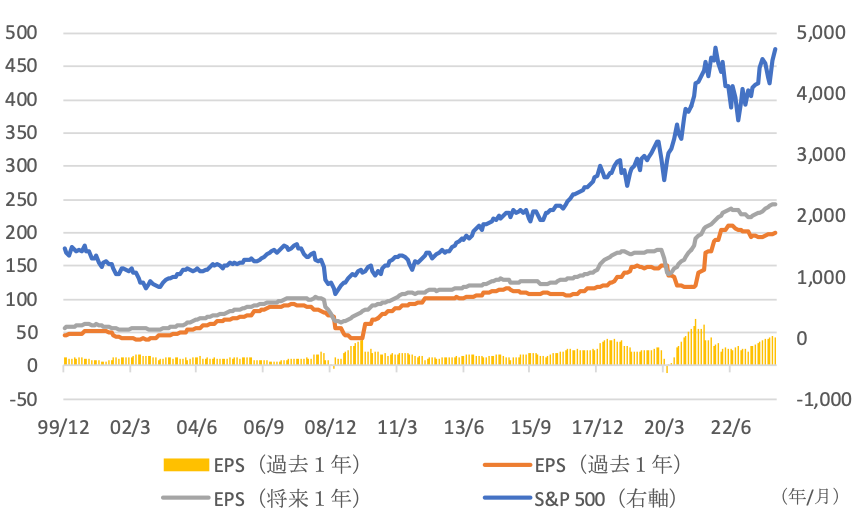

粘着性物価指数の高止まりは人々のインフレ期待を強める要因であるが、これは、資産価格の上昇期待にも繋がるものである。住宅価格の上昇基調が続くのと同様、株価の上昇もまた、人々のインフレ期待に織り込まれる。そして、足元の企業収益の伸びは鈍化する一方で、企業収益予想は改善傾向にある。図表4を見ると、S&P500のEPSの将来予想値が上昇に転じた後、遅れて実現値が上昇する傾向がある。過去の株価回復局面を踏まえれば、予想値が上昇に転じた現在は、再び株価の本格的な上昇が始まる局面となる可能性がある。

一方で、リスクとしては世界的な景気後退によるデフレの輸入であろう。その場合には、資産価格に影響を与える将来のインフレ期待に何らかの影響がある点には留意が必要であろう。米国内だけでなく海外の不確実性にも留意が必要である。

図表4:S&P500のEPS

出所:QuickFactset

執筆日:2024.01.08

|

著者 柴崎健(SBI大学院大学 経営管理研究科教授) 1989年日本興業銀行(現みずほ銀行)に入行後、みずほ証券にて金融資本市場の調査(金融・財政・マクロ経済・金融制度・ESG投資等)に25年間携わる。みずほ総合研究所(現みずほリサーチ&テクノロジーズ) にてコンサルタント、みずほ証券グローバル戦略部にて産官学連携にも従事。 著書『金融緩和のもとでの国債リスク』、『2020年 消える金融』(共著)、『シナリオ分析 異次元緩和脱出』(共著)、 『金融資本市場と公共政策-進化するテクノロジーとガバナンス』 (共著)、『現代ビジネスエシックスと企業価値向上』(共著)等 |

※この記事は、執筆日時点の情報を基に作成しています。最新状況につきましては、スタッフまでお問い合わせください。

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを

無料ダウンロード

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを無料ダウンロード

この資料では、以下の内容をご紹介しています。

以下の内容をご紹介しています。

- アメリカ不動産投資が「今」注目される4つの理由

- スケールが違うアメリカ投資市場の基礎知識

- 日本とは全く異なる不動産の市場環境と投資効果

- 投資エリア選びの重要さと注目の成長エリア

さらに知りたい方は簡単1分

資料をダウンロードするアメリカ不動産投資、始め方がわからずお悩みではありませんか?

2020年の税制改正後も、アメリカ不動産投資は依然として「資産分散」「減価償却」などのメリットで注目を集めています。

ただ、アメリカを含む海外不動産投資に興味はあるけれど「言語の壁がある」「現地の事情がわからない」「リスクが高そう」といったお悩みも多く見られます。

実際、日本からアメリカ不動産投資を始めようとしても、現地の法律や税制の違い、物件管理の難しさ、為替リスクなど、様々な課題に直面することがあります。

しかし、適切な知識とサポートがあれば、アメリカ不動産投資は魅力的な資産運用の選択肢となります。安定した不動産需要、基軸通貨ドルでの資産保有、長期的な不動産価値など、その魅力は2020年の税制改正後も健在です。

そこで、アメリカ不動産投資に興味をお持ちの方へ、『アメリカ不動産投資成功ガイド』をお届けします。オープンハウスがこれまで5000棟超、3000名以上の投資家様をサポートしてきた実績をもとに、投資の基礎知識から最新の市場動向、成功事例までをわかりやすくまとめました。

オープンハウス独自の強み、アメリカの複数都市に展開する現地法人による直接管理と日本語でのきめ細やかなサポート体制についてもご紹介しています。お忙しい投資家様のお手を煩わせず、英語不要でアメリカ不動産投資を実現できるワンストップサービスです。

ドル建てでの資産運用を実現したい方、海外投資に興味はあるけれど不安を感じている方は、ぜひこの機会にダウンロードしてみてください。

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを

無料ダウンロード

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを無料ダウンロード

この資料では、以下の内容をご紹介しています。

以下の内容をご紹介しています。

- アメリカ不動産投資が「今」注目される4つの理由

- スケールが違うアメリカ投資市場の基礎知識

- 日本とは全く異なる不動産の市場環境と投資効果

- 投資エリア選びの重要さと注目の成長エリア

さらに知りたい方は簡単1分

資料をダウンロードする