資産価格はバブルといえるのか

1月に米国S&P500指数は史上最高値を更新した後も、高値圏での推移を続けている。米国株式市場を牽引しているのは、マグニフィセント・セブン(*1)といった一部のIT企業であり、他の個別銘柄の株式には出遅れ感がある。2024年の予想EPSの伸び率は2桁の伸びであり、企業業績は堅調に推移することが想定される。その一方で、売上高成長率予想は2023年から上昇しているものの、5%程度の伸びにとどまっている。米国経済は予想以上の堅調さを見せているが、企業活動については、人員削減等のコストカットの動きも一部に見られるように、実体経済の成長率が鈍化するなかで如何に収益を確保するかが問われる状況である。

米国では株式のみならず不動産価格も史上最高値を更新する状況にある。景気減速が見込まれるなかで、資産価格に対するバブル警戒感が高まる面もあるが、足元の堅調な経済指標からは、景気減速が短期間に修了し、再び拡大局面に入るとの見方も強まっている。その点で、米国の資産価格は中長期的な実体経済の拡大を考慮すれば、バブルと決めつけるには早計であろう。ただし、現在の資産価格は、堅調な米国経済だけでなく、利下げ期待も相応に織り込んでいることから、物価高を背景に政策金利の引き下げ期待が後退する局面では、資産価格に調整が入る可能性がある。また、米国大統領選挙や世界各地における紛争は、今後の金融政策の不透明性を高める要因であり、一時的にせよ価格変動幅は昨年よりも大きくなることを想定する必要もある。

*1 GAFAM(グーグル(アルファベット)、アップル、メタ・プラットフォームズ(旧フェイスブック)、アマゾンドットコム、マイクロソフト)の5社にテスラとエヌビディアを加えた大手IT企業7社。

リスク分散の重要性

リスクとは価格が下落することではなく、価格がどれだけ大きく変化するかである。その変化幅を抑制するための1つの方法は、長期投資を行うことによって一時的な乱高下に振り回されないことである。保有資産が含み損になっても、長期で保有し続けていれば、いずれは価格が戻ることも見込まれ、最終的には利益を生むことも多い。

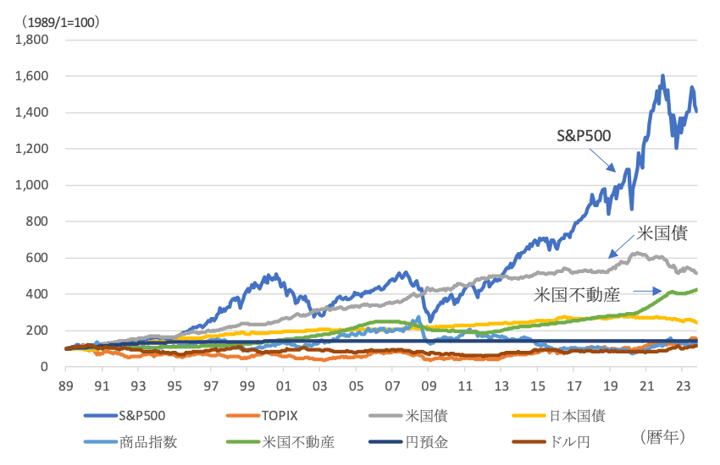

図表1は、日米の主要資産の累積リターン(1989年1月~2023年10月)を示している。2000年初頭のドットコムバブル、2008年頃のリーマンショック、そして2020年のコロナショックでは、株式市場は大幅なパフォーマンスの低下を経験し、その後もFRBの急激な利上げによる影響を受けた。長期的な上昇トレンドが続くという米国株神話は崩れていないが、一時的なショックの大きさも認識する必要がある。

また、同期間において、米国債は安定したパフォーマンスを続けてきたが、FRBの利上げを受けてパフォーマンスは低下した。一方、米国不動産は不動産価格の上昇を受けて、パフォーマンスが改善しており、累積リターンで見ると、米国債との差が縮小したことが読み取れる。

図表1:主要資産の累積リターンの推移

注:TOPIXは配当込み指数、米国債はFTSE米国債インデックス、日本国債はFTSE日本国債インデックス、商品指数はBBG商品指数、米国不動産はケースシラー全米住宅価格指数、円預金は1ヵ月物預金金利。S&P500、米国債、米国不動産、商品指数はドルベース

出所:Bloomberg

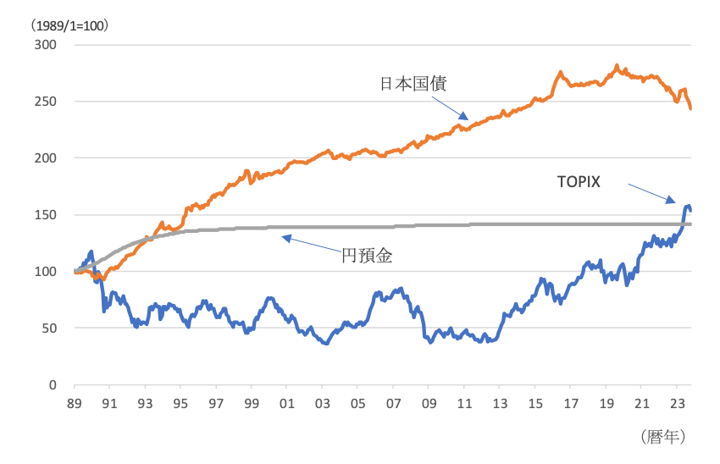

図表2の円資産の累積リターンを見ると、バブル崩壊から続く長期の景気低迷とデフレの長期化を受けて、日本国債のパフォーマンスは比較的良好であった。一方、日本株式の累積リターンはようやく2023年になってプラスに転じる状況である。このように、日本株式投資がリスクに見合ったリターンを生むのは、2015年のアベノミクスと非伝統的金融緩和の実施以降のことである。

日本の低金利の長期化は、円資産での投資の制約となっており、日本株式のパフォーマンスが低下するなかで、リスク回避的な投資をしても1990年代後半以降では、円資産を増やすことができない状況であり、消去法的にリスクを取らざるを得なかった。その結果、国内投資家が少しでもリターンを得ようとすれば、米国を中心とした海外投資にシフトせざるを得ない状況にあったことが、改めて窺える。

2024年から新NISAが適用開始となったが、個人投資家は日本株を売り越しており、リスク資産投資は専ら海外資産投資であることが明らかとなりつつある。この流れは、日本株のパフォーマンスの問題だけではなく、個人資産の大部分を円資産が占め、かつ個人金融資産の5割強を現預金が占める状況においては、円以外の資産保有を高めることによるリスク分散の動きは、今後も強まることが見込まれる。

図表2:円資産の累積リターンの推移

出所:Bloomberg

リスク構造の変化に備える

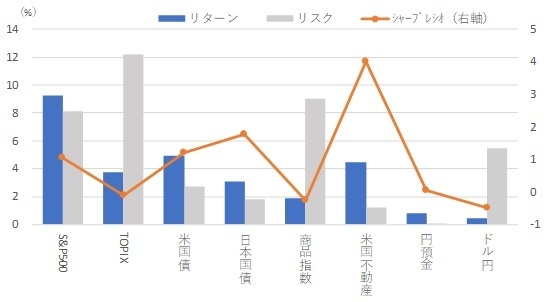

様々な投資対象を評価するにあたって、リスクを考慮した投資効率を検討する必要がある。図表3は、主要資産のリターン(1年間の投資収益率)、ボラティリティ(変動幅の標準偏差)、リスク当たりの超過収益を示すシャープレシオを示している(*2)。過去の米国資産のリスクとリターンを見ると、ハイリスク・ハイリターンの関係が概ね成立しており、米国株式、米国不動産、米国債の順番にリスクとリターンが高い。ここで、資産収益率から安全利子率を差し引いた超過リターンを、ボラティリティで割って算出されるシャープレシオを見ると、米国不動産の投資効率が高かった。これは、米国不動産価格が長期的に上昇基調をつづけるなか、相対的にも価格が安定して推移したためである。

*2 各指標ともに期間は1989年1月~2023年10月。

図表3:主要資産のリスク・リターン・シャープレシオ

注:1990年12月から2023年10月までの期間

出所:Bloomberg

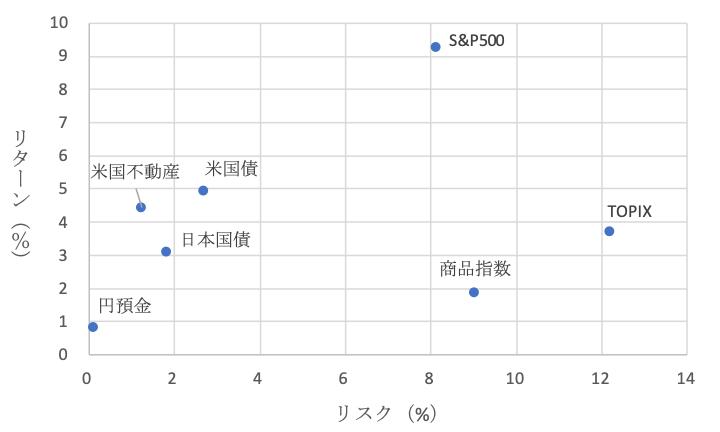

不動産は同じものがふたつと存在せず、個別性の高い実物資産である。実物資産は実体経済との連関が高いため、将来期待で大きく変動する金融資産ほど大きな価格変化は生じない。そして、不動産は事業を行うことで安定したキャッシュフローが期待できるという面で金融資産でもある。このような実物資産と金融資産のハイブリッドな面が、不動産投資におけるミドルリスク・ミドルリターンの特性を生じさせていると考えられる。

現在のようにリスクが高まる環境では、リスクを如何にコントロールするかが、従来以上に重要であり、投資リスクをある程度抑えるためには、価格変動性の小さい資産を組み込むとともに、保有資産全体のリスクリターンを最適化するという視点も求められる。

図表4:主要資産のリスクリターンの関係

注:1990年12月から2023年10月までの期間

出所:Bloomberg

執筆日:2024.02.08

|

著者 柴崎健(SBI大学院大学 経営管理研究科教授) 1989年日本興業銀行(現みずほ銀行)に入行後、みずほ証券にて金融資本市場の調査(金融・財政・マクロ経済・金融制度・ESG投資等)に25年間携わる。みずほ総合研究所(現みずほリサーチ&テクノロジーズ) にてコンサルタント、みずほ証券グローバル戦略部にて産官学連携にも従事。 著書『金融緩和のもとでの国債リスク』、『2020年 消える金融』(共著)、『シナリオ分析 異次元緩和脱出』(共著)、 『金融資本市場と公共政策-進化するテクノロジーとガバナンス』 (共著)、『現代ビジネスエシックスと企業価値向上』(共著)等 |

※この記事は、執筆日時点の情報を基に作成しています。最新状況につきましては、スタッフまでお問い合わせください。

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを

無料ダウンロード

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを無料ダウンロード

この資料では、以下の内容をご紹介しています。

以下の内容をご紹介しています。

- アメリカ不動産投資が「今」注目される4つの理由

- スケールが違うアメリカ投資市場の基礎知識

- 日本とは全く異なる不動産の市場環境と投資効果

- 投資エリア選びの重要さと注目の成長エリア

さらに知りたい方は簡単1分

資料をダウンロードするアメリカ不動産投資、始め方がわからずお悩みではありませんか?

2020年の税制改正後も、アメリカ不動産投資は依然として「資産分散」「減価償却」などのメリットで注目を集めています。

ただ、アメリカを含む海外不動産投資に興味はあるけれど「言語の壁がある」「現地の事情がわからない」「リスクが高そう」といったお悩みも多く見られます。

実際、日本からアメリカ不動産投資を始めようとしても、現地の法律や税制の違い、物件管理の難しさ、為替リスクなど、様々な課題に直面することがあります。

しかし、適切な知識とサポートがあれば、アメリカ不動産投資は魅力的な資産運用の選択肢となります。安定した不動産需要、基軸通貨ドルでの資産保有、長期的な不動産価値など、その魅力は2020年の税制改正後も健在です。

そこで、アメリカ不動産投資に興味をお持ちの方へ、『アメリカ不動産投資成功ガイド』をお届けします。オープンハウスがこれまで5000棟超、3000名以上の投資家様をサポートしてきた実績をもとに、投資の基礎知識から最新の市場動向、成功事例までをわかりやすくまとめました。

オープンハウス独自の強み、アメリカの複数都市に展開する現地法人による直接管理と日本語でのきめ細やかなサポート体制についてもご紹介しています。お忙しい投資家様のお手を煩わせず、英語不要でアメリカ不動産投資を実現できるワンストップサービスです。

ドル建てでの資産運用を実現したい方、海外投資に興味はあるけれど不安を感じている方は、ぜひこの機会にダウンロードしてみてください。

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを

無料ダウンロード

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを無料ダウンロード

この資料では、以下の内容をご紹介しています。

以下の内容をご紹介しています。

- アメリカ不動産投資が「今」注目される4つの理由

- スケールが違うアメリカ投資市場の基礎知識

- 日本とは全く異なる不動産の市場環境と投資効果

- 投資エリア選びの重要さと注目の成長エリア

さらに知りたい方は簡単1分

資料をダウンロードする