ジャクソンホール会議のFRBはタカ派スタンスを維持

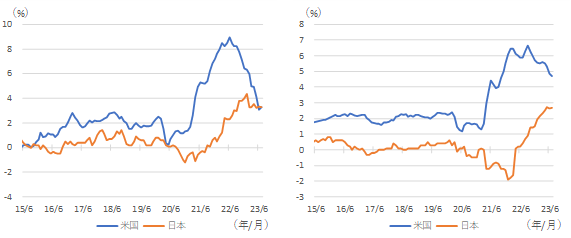

毎年8月に米国ワイオミング州で開催されるジャクソンホール会議は、その後の金融政策を予想する観点で重要なイベントである。今年は利上げを続ける中で、従来以上にパウエルFRB議長の講演に関心が集まった。米国の物価(対前年比)を見ると、全品目では2022年6月をピークに低下傾向にある。2023年6月には、一時的せよ日本の物価上昇率が米国を上回る逆転現象が生じている(図表1)。この点で、米国のインフレ懸念はある程度後退している。

ただし、米国の食料・エネルギーを除くコアベースの物価上昇率(対前年比)を見ると、全品目ベースと同様、低下基調にはあるが、依然として高いレベルにある。このため、パウエルFRB議長は今回の講演において、「適切であればさらに金利を引き上げる用意があり、インフレが我々の目標に向かって持続的に低下していると確信できるまで金融政策を抑制的な水準に維持する」との金融政策の姿勢を改めて示した。

また、ジャクソンホール会議には、植田日銀総裁もパネリストとして参加した。コメントの中で「物価の基調をみると、なお2%の『物価安定の目標』に達していないと考えており、こうしたもとで、日本銀行は、従来からの金融緩和の枠組みを維持しています。」として、現在の金融政策を維持するスタンスを示している。このため日本銀行は金融引き締めを急いでおらず、物価上昇をある程度は容認するとみられることから、日本の物価上昇率が低下基調に転じるには時間がかかるとみられる。その結果、日米のインフレ格差が縮小するとの見方が強まれば、日米金利差の縮小や円安の要因となるだろう。

図表1:日米の物価(左:全品目、右:食料・エネルギーを除く全品目、共に対前年比)

出所:QuickFactset

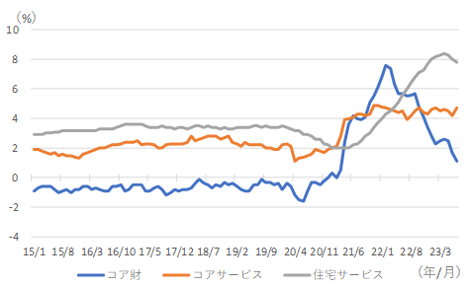

米国の全品目ベースの物価上昇率はピークを越えたが、これは、コロナ禍やウクライナ侵攻等の影響が低下したことによる部分が大きい。しかし、FRBは基調的なインフレを重視しており、コアPCE物価については、食料とエネルギーを除くコア財、住宅サービスを除くコアサービス、住宅サービスの3つを個別に検討することが有益であるとしている(図表2)。

コア財は自動車等の耐久消費財の物価が大きく低下しており、金融引き締めの効果が表れているとしている。次のコアサービスは、コア PCE 指数の半分以上を占める重要な要素である。これは、世界的なサプライチェーンのボトルネックや金利変動の影響を相対的には受けず、労働集約的な性格を持っていることから、物価上昇率の高止まりが続いている。コアサービスの物価低下が明らかにならなければ、FRBはタカ派的な金融政策スタンスを変えないだろう。

3つ目の要素である住宅サービスは、金利変動に大きく影響を受けるセクターであり、FRBの利上げ開始の後から住宅着工件数、住宅価格、賃料の低下が見られた。これが住宅サービス全体の物価に波及するまでには時間がかかるため、住宅サービスの低下はようやく始まったところである。

図表2:コアPCE物価指数(対前年比)

出所:連邦準備制度

出所:連邦準備制度

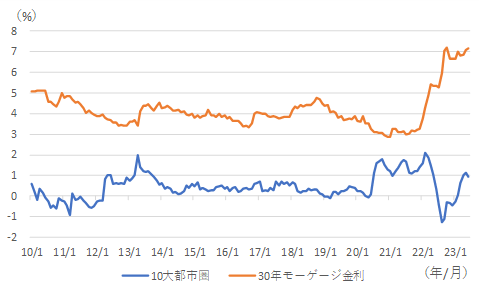

コアPCE物価指数の住宅サービスは前年比ベースでようやく低下が始まったが、S&P・ケースシラー住宅価格指数(10大都市圏)をみると、再び住宅価格に上昇圧力が生じている。図表3の通り、これまでの30年モーゲージ金利の上昇局面では住宅価格の低下が生じており、住宅価格と金利の関係性が極めて強いことが窺える。2022年3月に始まった今回のFRBによる政策金利の引き上げは、S&P・ケースシラー住宅価格指数を大きく低下させたが、2022年2月以降、前月比ベースでは再び上昇に転じている。これは、コロナ禍を経て生活スタイルが大きく変化したことや価格調整が生じたことで、住宅需要が高まったことが背景にあるとみられる。

また、株式市場も上昇基調が続くなかで、資産効果が米国経済を支える大きな要因となっている。このように資産価格と基調的なインフレをどのように考えるかという点は、長年の中央銀行の課題であり、FRBは金融政策において難しい判断を迫られている時期に来たといえる。

図表3:S&P・ケースシラー住宅価格指数(対前月比)と住宅借入金利

出所: QuickFactset

出所: QuickFactset

米国がくしゃみをすると日本は風邪をひく?

かつては米国が金融引き締めを行うと、各国の中央銀行が米国FRBの動きに追随して引き締めを行うことが多く、その結果として世界の金融システムのどこかで問題が生じることが多かった。1980年代は新興国における累積債務問題であり、90年代の日本における不良債権問題、2000年代のITバブルや2007年の世界金融危機とその後の欧州債務危機も、金融引き締め後に生じた金融システムの混乱である。

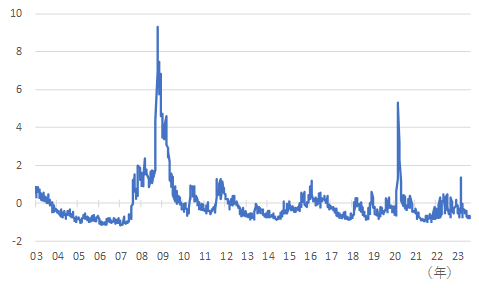

足元の金融環境をセントルイス連邦準備銀行の金融ストレス指数でみると、現在はマイナスの値となっており、平常時のゼロ水準を下回って安定的な状況であることが読み取れる(図表4)。この点からも、現在の米国発の世界的な金融引き締め局面で、金融システムには混乱が生じていない。2023年3月のシリコンバレーバンクの破綻、その後のシグニチャーバンクやファースト・リパブリックバンクの破綻によって新たな課題が顕現化したとはいえ、全体としては金融システムの安定基調は変わらなかった。

図表4:金融ストレス指数

出所: セントルイス連邦準備銀行

出所: セントルイス連邦準備銀行

最大のリスクは地政学的要因

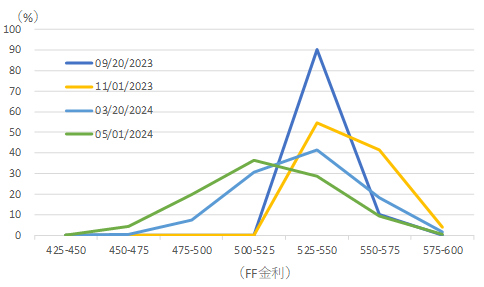

今後は、インフレを抑えるために過度な利上げが行われて、長期金利の上昇と資産価格の下落を引き起こすことのリスクも考えられる。しかし、金融市場では追加利上げを予想する向きは多くはない。今後のFOMCで決定される政策金利は、2023年9月会合から2024年3月会合まで、現在の5.25%~5.50%のレンジが維持されると予想する確率が最も大きい。そして、2024年5月会合では0.25%利下げして5.00%~5.25%のレンジと予想する確率が36%と最も高くなっている。このように、金融市場では、過度な利上げのリスクは想定しておらず、インフレと景気の減速に伴って、利下げによる経済の下支えを織り込んでいる。米国が利上げの最終局面を迎えつつあることは、日本でも金利上昇圧力の緩和を通じて、景気減速に陥るリスクは低いと思われる。

それでは、今後、想定すべき重要なリスクは何であろうか。先に述べたジャクソンホール会議において、植田日銀総裁は、「より長い目でみた地政学的な要因の日本経済への影響は、当然ながら、きわめて不確実です」と述べている。今後のリスクは、伝統的な金融面のリスクではなく、世界秩序そのものに係るリスクである。米中対立を軸とした世界経済の分断が強まるなか、安全な投資先がどこかを見極めること、そして分散投資を通じてリスクを抑えることが資産運用にも求められる局面にある。

図表5:市場が織り込む今後の政策金利

出所: QuickFactset

出所: QuickFactset

執筆日:2023.08.31

|

著者 柴崎健(SBI大学院大学 経営管理研究科教授) 1989年日本興業銀行(現みずほ銀行)に入行後、みずほ証券にて金融資本市場の調査(金融・財政・マクロ経済・金融制度・ESG投資等)に25年間携わる。みずほ総合研究所(現みずほリサーチ&テクノロジーズ) にてコンサルタント、みずほ証券グローバル戦略部にて産官学連携にも従事。 著書『金融緩和のもとでの国債リスク』、『2020年 消える金融』(共著)、『シナリオ分析 異次元緩和脱出』(共著)、 『金融資本市場と公共政策-進化するテクノロジーとガバナンス』 (共著)、『現代ビジネスエシックスと企業価値向上』(共著)等 |

※この記事は、執筆日時点の情報を基に作成しています。最新状況につきましては、スタッフまでお問い合わせください。

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを

無料ダウンロード

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを無料ダウンロード

この資料では、以下の内容をご紹介しています。

以下の内容をご紹介しています。

- アメリカ不動産投資が「今」注目される4つの理由

- スケールが違うアメリカ投資市場の基礎知識

- 日本とは全く異なる不動産の市場環境と投資効果

- 投資エリア選びの重要さと注目の成長エリア

さらに知りたい方は簡単1分

資料をダウンロードするアメリカ不動産投資、始め方がわからずお悩みではありませんか?

2020年の税制改正後も、アメリカ不動産投資は依然として「資産分散」「減価償却」などのメリットで注目を集めています。

ただ、アメリカを含む海外不動産投資に興味はあるけれど「言語の壁がある」「現地の事情がわからない」「リスクが高そう」といったお悩みも多く見られます。

実際、日本からアメリカ不動産投資を始めようとしても、現地の法律や税制の違い、物件管理の難しさ、為替リスクなど、様々な課題に直面することがあります。

しかし、適切な知識とサポートがあれば、アメリカ不動産投資は魅力的な資産運用の選択肢となります。安定した不動産需要、基軸通貨ドルでの資産保有、長期的な不動産価値など、その魅力は2020年の税制改正後も健在です。

そこで、アメリカ不動産投資に興味をお持ちの方へ、『アメリカ不動産投資成功ガイド』をお届けします。オープンハウスがこれまで5000棟超、3000名以上の投資家様をサポートしてきた実績をもとに、投資の基礎知識から最新の市場動向、成功事例までをわかりやすくまとめました。

オープンハウス独自の強み、アメリカの複数都市に展開する現地法人による直接管理と日本語でのきめ細やかなサポート体制についてもご紹介しています。お忙しい投資家様のお手を煩わせず、英語不要でアメリカ不動産投資を実現できるワンストップサービスです。

ドル建てでの資産運用を実現したい方、海外投資に興味はあるけれど不安を感じている方は、ぜひこの機会にダウンロードしてみてください。

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを

無料ダウンロード

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを無料ダウンロード

この資料では、以下の内容をご紹介しています。

以下の内容をご紹介しています。

- アメリカ不動産投資が「今」注目される4つの理由

- スケールが違うアメリカ投資市場の基礎知識

- 日本とは全く異なる不動産の市場環境と投資効果

- 投資エリア選びの重要さと注目の成長エリア

さらに知りたい方は簡単1分

資料をダウンロードする