悲観するほど悪くないが、米国経済は着実に減速

これまで予想以上の拡大ペースを続けてきた米国経済にも、徐々に減速感が明らかになってきた。11月のベージュブック(米地区連銀経済報告)では、経済の見通しは安定、もしくは成長軟化の可能性が示された。特に、これまで米国経済の拡大とインフレの背景にあった労働市場の引き締まりについても、緩和方向にあることも注目される。これによって、物価上昇圧力が引き続き弱まれば、FRBが政策金利を引き下げる時期が早まることになる。米国の物価上昇ペースは次第に落ち着きが見られており、経済はソフトランディング(軟着陸)に向かっている。政策当局は、ハードランディングを避けるためにも、今後発表される経済指標次第で金融緩和のタイミングを探る状況が当面続くだろう。正に、パウエルFRB議長や他の地区連銀総裁がコメントするように、データドリブンの金融政策の判断が重要な局面に入っている。

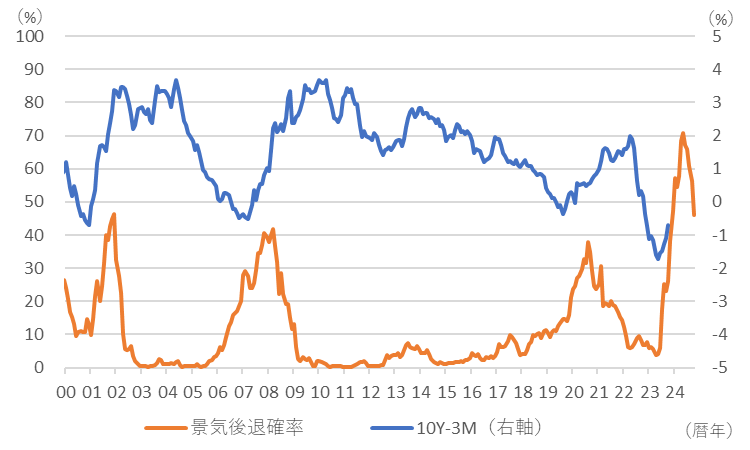

2023年も米国では景気後退に対する警戒感が高まる局面はあった。ニューヨーク連銀が発表する景気後退確率は、ピークで70%まで上昇していたが、直近では、50%を下回る水準にある。この指標は、米国の長短金利差の動きを反映したものであり、あくまでも金融市場の見方のひとつに過ぎないが、米国経済はハードランディングするか、ソフトランディングするかという問題について、市場における悲観的な予想を反映した面もある。

図表1:景気後退確率

出所:ニューヨーク連銀

先行き不透明感の高まりは米国経済にも影響大

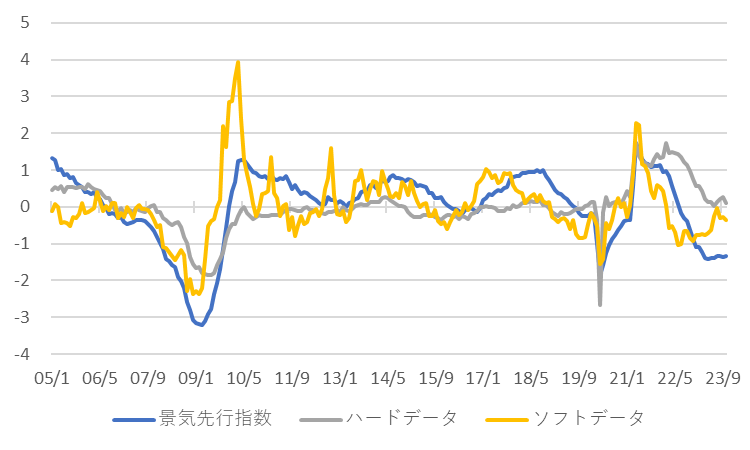

市場参加者の悲観的な見通しの背景には、市場環境だけでなく将来の景気予想といった景況感アンケート等のソフトデータの弱さにもあった。その一方で、実際に見られる雇用や生産といったハードデータは市場予想を上回る強さを見せており、ソフトデータとハードデータの乖離が大きいことが、コロナ禍後の米国経済の特徴である。

図表1はソフトデータとして、消費者信頼感指数、ISM製造業景況感指数、ハードデータとして、消費者物価、雇用者数、平均給与、小売売上、鉱工業生産、建設着工件数を用いて、その変化を指数化したものである。それぞれの経済指標の伸び率について平均値からの乖離を使っており、ソフトデータ及びハードデータが上向けば、当該データが景気拡大を示しているものである。

通常の場合には、将来のマインドを示すソフトデータが先行し、実績値を示すハードデータがその動きに追いつく形で両指標の水準が近づいている。また、ソフトデータの数値は景気先行指数よりもやや早い傾向も同図表から読み取れる。アフターコロナ期の特徴は、これまでの景気回復局面と比較してもソフトデータの改善の先行性が弱かったことと、2002年以降にソフトデータの数字が弱含んだのとは反対に、ハードデータの改善が継続した点である。このようにソフトデータとハードデータが乖離して、予想以上にハードデータが示す景気拡大が続くことは、過去の局面でも多くはない。

今回の乖離は、コロナ禍を受けて経済構造の大転換が意識されるなかで、不確実性が高まり、先行きが従来以上に不安意識を高めた可能性がある。また、米中対立に加えて様々な地域での紛争がサプライチェーンの分断を生み、資源価格の高騰も相まってインフレ圧力を長期化させた。更に、IT化の急速な進展に伴い、生活パターンも変化し、労働の在り方も多様化が進んだ。そして最後に、非伝統的金融緩和からの転換が、長年経験してこなかった急激な金利上昇を生んだことも、経済主体の心理に大きな影響を与えた。このような状況では、実体経済以上に過度に慎重な行動を予想する向きが多かったと考えられる。

しかし今、ようやくソフトデータとハードデータの動きが近づいている。過度に慎重なマインドの訂正と、予想以上に順調だった経済が減速する形で実現しつつある。このようなソフトデータとハードデータの乖離の縮小は、米国経済のソフトランディングに対するコンセンサスが強まっていることを示すものである。

図表2:ソフトデータとハードデータの変化

出所:各種データより作成

出所:各種データより作成

金利上昇を反映しで家計債務の伸びは低下

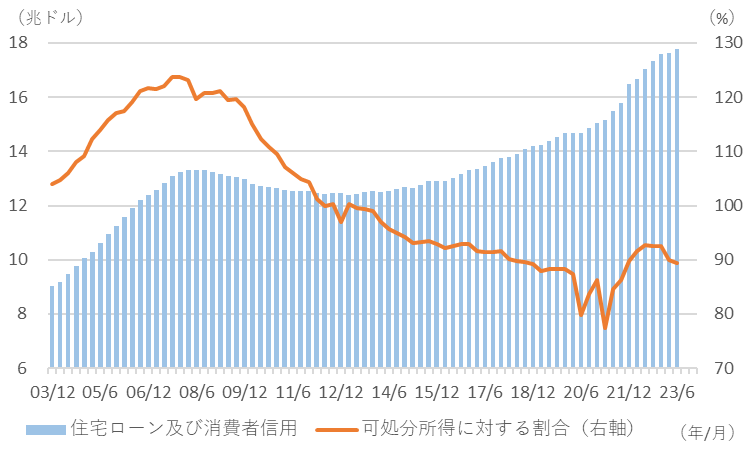

図表3のように家計債務は依然として増加基調にあり、金利上昇は家計の消費行動にも影響を与える要因である。今後、高金利が長期化すれば、個人消費は減速することは避けられない。ただし、金利上昇によって家計は債務増加ペースを鈍化させており、利払負担を抑制しようとしている。可処分所得に対する割合は90%と高いと言えるが、それでもその数字は低下基調にあることと共に、世界金融危機の2007年頃のような不動産担保によるレバレッジを高める動きも見られないことから、金利高による家計への影響はかつてほど大きくない可能性がある。

図表3:家計の債務状況

出所:QuickFactset

出所:QuickFactset

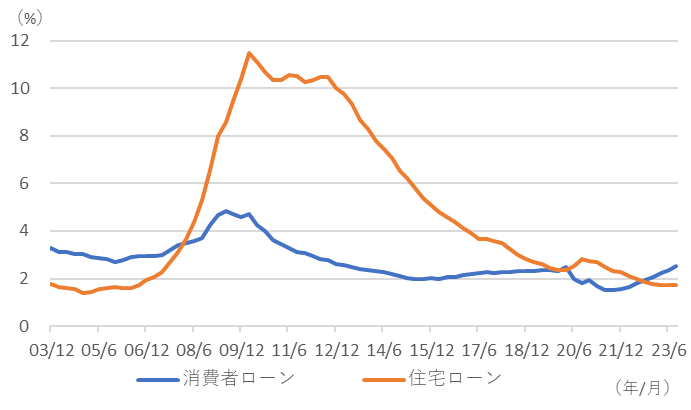

家計の住宅ローンの延滞率を見ると、住宅ローン金利が急速に上昇したにもかかわらず、安定していることが窺える。ただし、消費者ローンについてはカードローンを中心に延滞率が上昇傾向にあり、このまま上昇する場合には、高金利が個人消費に悪影響を与える可能性があることも読み取れる。現時点では、それほど高い延滞率ではないが、今後留意が必要なところである。

図表4:住宅ローン及び消費者ローンの延滞率

出所:FRB

出所:FRB

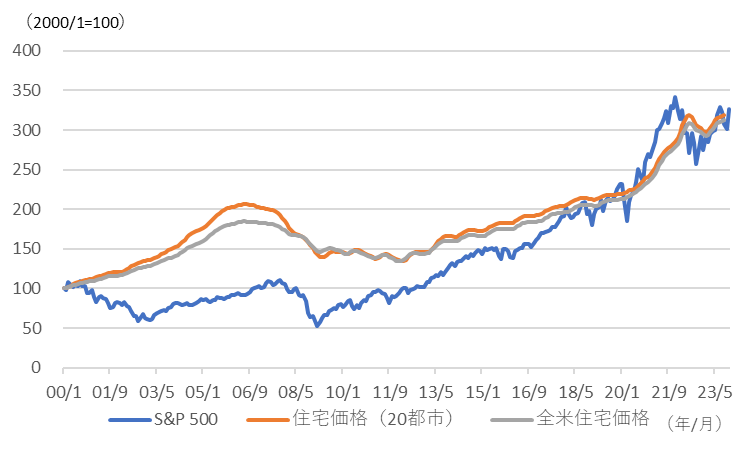

米国経済の重要な割合を占める家計部門が、高インフレ、高金利にも関わらずこれまで予想以上に力強い成長を持続できたのは、株式投資や住宅投資による資産効果が下支えした面もあるだろう。また、世界金融危機の時のように、不動産担保とするホームエクイティローンの増加が限定的であるように、保有資産をベースとしたレバレッジを高める動きも多くないことも、安定成長を続けてきた背景にある。

金利高にもかかわらず、株価及び住宅価格の上昇が継続したことは、労働市場の堅調さと共に、家計消費の拡大を持続させた要因であり、結果としてソフトデータとハードデータの乖離を生んだ面もあるだろう。また、ソフトデータとハードデータの示す景気動向が近づいていることは、金利と資産価格も均衡水準に向けて安定性を高める方向にあることを意味している。

図表5:米国の株価と住宅価格の推移

出所:QuickFactset

出所:QuickFactset

執筆日:2023.11.30

|

著者 柴崎健(SBI大学院大学 経営管理研究科教授) 1989年日本興業銀行(現みずほ銀行)に入行後、みずほ証券にて金融資本市場の調査(金融・財政・マクロ経済・金融制度・ESG投資等)に25年間携わる。みずほ総合研究所(現みずほリサーチ&テクノロジーズ) にてコンサルタント、みずほ証券グローバル戦略部にて産官学連携にも従事。 著書『金融緩和のもとでの国債リスク』、『2020年 消える金融』(共著)、『シナリオ分析 異次元緩和脱出』(共著)、 『金融資本市場と公共政策-進化するテクノロジーとガバナンス』 (共著)、『現代ビジネスエシックスと企業価値向上』(共著)等 |

※この記事は、執筆日時点の情報を基に作成しています。最新状況につきましては、スタッフまでお問い合わせください。

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを

無料ダウンロード

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを無料ダウンロード

この資料では、以下の内容をご紹介しています。

以下の内容をご紹介しています。

- アメリカ不動産投資が「今」注目される4つの理由

- スケールが違うアメリカ投資市場の基礎知識

- 日本とは全く異なる不動産の市場環境と投資効果

- 投資エリア選びの重要さと注目の成長エリア

さらに知りたい方は簡単1分

資料をダウンロードするアメリカ不動産投資、始め方がわからずお悩みではありませんか?

2020年の税制改正後も、アメリカ不動産投資は依然として「資産分散」「減価償却」などのメリットで注目を集めています。

ただ、アメリカを含む海外不動産投資に興味はあるけれど「言語の壁がある」「現地の事情がわからない」「リスクが高そう」といったお悩みも多く見られます。

実際、日本からアメリカ不動産投資を始めようとしても、現地の法律や税制の違い、物件管理の難しさ、為替リスクなど、様々な課題に直面することがあります。

しかし、適切な知識とサポートがあれば、アメリカ不動産投資は魅力的な資産運用の選択肢となります。安定した不動産需要、基軸通貨ドルでの資産保有、長期的な不動産価値など、その魅力は2020年の税制改正後も健在です。

そこで、アメリカ不動産投資に興味をお持ちの方へ、『アメリカ不動産投資成功ガイド』をお届けします。オープンハウスがこれまで5000棟超、3000名以上の投資家様をサポートしてきた実績をもとに、投資の基礎知識から最新の市場動向、成功事例までをわかりやすくまとめました。

オープンハウス独自の強み、アメリカの複数都市に展開する現地法人による直接管理と日本語でのきめ細やかなサポート体制についてもご紹介しています。お忙しい投資家様のお手を煩わせず、英語不要でアメリカ不動産投資を実現できるワンストップサービスです。

ドル建てでの資産運用を実現したい方、海外投資に興味はあるけれど不安を感じている方は、ぜひこの機会にダウンロードしてみてください。

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを

無料ダウンロード

アメリカ不動産投資の秘訣

成功への道筋

オープンハウスの投資メソッドを無料ダウンロード

この資料では、以下の内容をご紹介しています。

以下の内容をご紹介しています。

- アメリカ不動産投資が「今」注目される4つの理由

- スケールが違うアメリカ投資市場の基礎知識

- 日本とは全く異なる不動産の市場環境と投資効果

- 投資エリア選びの重要さと注目の成長エリア

さらに知りたい方は簡単1分

資料をダウンロードする